ตอนที่ 1 ผู้ประกอบการจดทะเบียนกับใบกำกับภาษี

บทความในเรื่องนี้จะเป็นการแบ่งปันเรื่องราวที่ได้รับจากประสบการณ์ทำงาน ซึ่งเป็นกรณีที่ผู้ประกอบการจดทะเบียนนำภาษีซื้อตามใบกำกับภาษีซึ่งออกโดยผู้ไม่มีสิทธิออกใบกำกับภาษี หรือที่เรียกกันว่า “ใบกำกับภาษีปลอม” ที่กฎหมายไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่ม หรือที่เรียกกันว่า “ภาษีซื้อต้องห้าม” มาใช้ในการคำนวณภาษีที่ต้องนำส่งโดยไม่รู้ตัว

ประเด็นสำคัญในเรื่องนี้ คือการที่ผู้ประกอบการจดทะเบียนนำใบกำกับภาษีปลอมมาใช้ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องนำส่งโดยไม่รู้ตัว เนื่องจาก ลักษณะของใบกำกับภาษีปลอมตามแนวทางของกรมสรรพากรนั้น ไม่ได้หมายความถึงการทำเอกสารปลอมขึ้นมา หรือเอกสารอันเป็นเท็จ หรือการกระทำใด ๆ เกี่ยวกับตัวใบกำกับภาษีตามที่ผู้ประกอบการหลาย ๆ รายเข้าใจเพียงเท่านั้น แต่ยังรวมไปถึงการกระทำอื่น ๆ อีกด้วยซึ่งจะกล่าวถึงรายละเอียดในตอนต่อไป ด้วยเหตุนี้ จึงเป็นเหตุให้ผู้ประกอบการจดทะเบียนหลายรายนำใบกำกับภาษีปลอมมาใช้โดยไม่รู้ตัวนั่นเอง

ดังนั้น หากผู้ประกอบการจดทะเบียนนำภาษีซื้อต้องห้าม ที่เกิดจากการนำใบกำกับภาษีปลอมมาใช้ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องนำส่งแล้วปรากฏว่าเจ้าพนักงานสรรพากรตรวจสอบพบ ก็จะนำมาสู่การปรับปรุงภาษีมูลค่าเพิ่มที่ต้องนำส่ง ซึ่งจะต้องรับผิดเสียภาษีมูลค่าเพิ่มในส่วนที่ขาด เสียเบี้ยปรับถึง 2 เท่า และเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนของภาษีที่ชำระขาดไปอีกด้วย

มาถึงตรงนี้ หลาย ๆ ท่านอาจสงสัยแล้วว่า ผู้ประกอบการจดทะเบียนคืออะไร ใบกำกับภาษีคืออะไร ภาษีซื้อ ภาษีขาย ภาษีที่ต้องนำส่งคืออะไร ดังนั้น ในตอนนี้เราจะมาทำความเข้าใจเรื่องต่าง ๆ เหล่านี้กันก่อน

1. ผู้ประกอบการจดทะเบียน คือ ผู้ประกอบการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มต่อกรมสรรพากร ซึ่งเมื่อจดทะเบียนภาษีมูลค่าเพิ่มแล้วก็จะได้รับใบทะเบียนภาษีมูลค่าเพิ่ม หรือ ภ.พ. 20 และมีชื่ออยู่ในระบบทะเบียนภาษีมูลค่าเพิ่มของกรมสรรพากร

ตามกฎหมายกำหนดให้ผู้ประกอบการที่ขายสินค้าหรือให้บริการในประเทศไทยประเภทที่ไม่ได้รับยกเว้น และมีรายได้จากการประกอบกิจการเกิน 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันนับแต่วันที่มีรายได้เกินจำนวนดังกล่าว ซึ่งสามารถศึกษาได้จากบทความ “ภาษีมูลค่าเพิ่ม เรื่องใกล้ตัวผู้ขายสินค้าและให้บริการ”

2. ใบกำกับภาษี คือ เอกสารหลักฐานสำคัญในระบบภาษีมูลค่าเพิ่มที่กฎหมายกำหนดให้ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจัดทำโดยมีรายการในใบกำกับภาษีตามที่กฎหมายกำหนด และส่งมอบให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการเมื่อเกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point)1 เช่น เมื่อส่งมอบสินค้า หรือชำระราคาสินค้า หรือได้ใช้บริการ หรือได้รับชำระค่าบริการ แล้วแต่กรณี ใบกำกับภาษีจึงเป็นเอกสารสำคัญเพื่อใช้ควบคุม และบันทึกจำนวนภาษีมูลค่าเพิ่มในระบบที่ผู้ประกอบการจดทะเบียนจะต้องนำไปชำระต่อกรมสรรพากรภายในระยะเวลาที่กฎหมายกำหนด

3. หน้าที่ของผู้ประกอบการจดทะเบียน

3.1 หน้าที่เรียกเก็บภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนมีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มสำหรับการขายสินค้าหรือให้บริการเมื่อเกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point)2 โดยภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนเรียกเก็บในส่วนนี้เรียกว่าภาษีขาย3 และในส่วนที่ผู้ประกอบการจดทะเบียนซื้อสินค้าหรือรับบริการมาซึ่งถูกผู้ประกอบการจดทะเบียนรายอื่นเรียกเก็บนั้นจะเรียกว่าภาษีซื้อ4

3.2 หน้าที่ออกใบกำกับภาษี

ผู้ประกอบการจดทะเบียนที่ได้ขายสินค้าหรือให้บริการและเรียกเก็บภาษีมูลค่าเพิ่มแล้ว ก็จะมีหน้าที่ในการออกใบกำกับภาษี (ใบกำกับภาษีขาย) ในขณะที่เกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point)

3.3 หน้าที่จัดทำรายงานภาษีซื้อ รายงานภาษีขาย และรายงานสินค้าและวัตถุดิบ

ผู้ประกอบการจดทะเบียนมีหน้าที่จัดทำรายงานภาษีซื้อและรายงานภาษีขายตามหลักเกณฑ์ที่กฎหมายกำหนด5 โดยจัดทำเป็นรายเดือนเนื่องจากรอบในการคำนวณภาษีมูลค่าเพิ่มจะคำนวณเป็นรายเดือน ซึ่งจะเรียกว่า “เดือนภาษี” โดยรายงานภาษีดังกล่าวจะมีลักษณะเป็นการสรุปรายการ ใบกำกับภาษี มูลค่าสินค้าหรือบริการ จำนวนภาษีมูลค่าเพิ่ม ทั้งในส่วนของภาษีซื้อและภาษีขายเพื่อให้ตรวจสอบได้อย่างสะดวก

นอกจากนี้ เฉพาะผู้ประกอบการจดทะเบียนที่ขายสินค้าก็ยังมีหน้าที่ในการจัดทำรายงานสินค้าและวัตถุดิบ หรือที่เรียกกันว่า “Stock” เพื่อนำไปตรวจสอบยืนยันกับรายการซื้อหรือขายตามรายงานภาษีข้างต้น ว่ามีการซื้อหรือขาย และมีสินค้าคงเหลือถูกต้องตามความเป็นจริงหรือไม่

3.4 หน้าที่นำส่งภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนมีหน้าที่นำส่งภาษีมูลค่าเพิ่มของแต่ละเดือนภาษีต่อกรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป เช่น สำหรับการขายสินค้าหรือให้บริการในเดือนภาษีมกราคม 2564 จะต้องนำส่งภายในวันที่ 15 กุมภาพันธ์ 2564

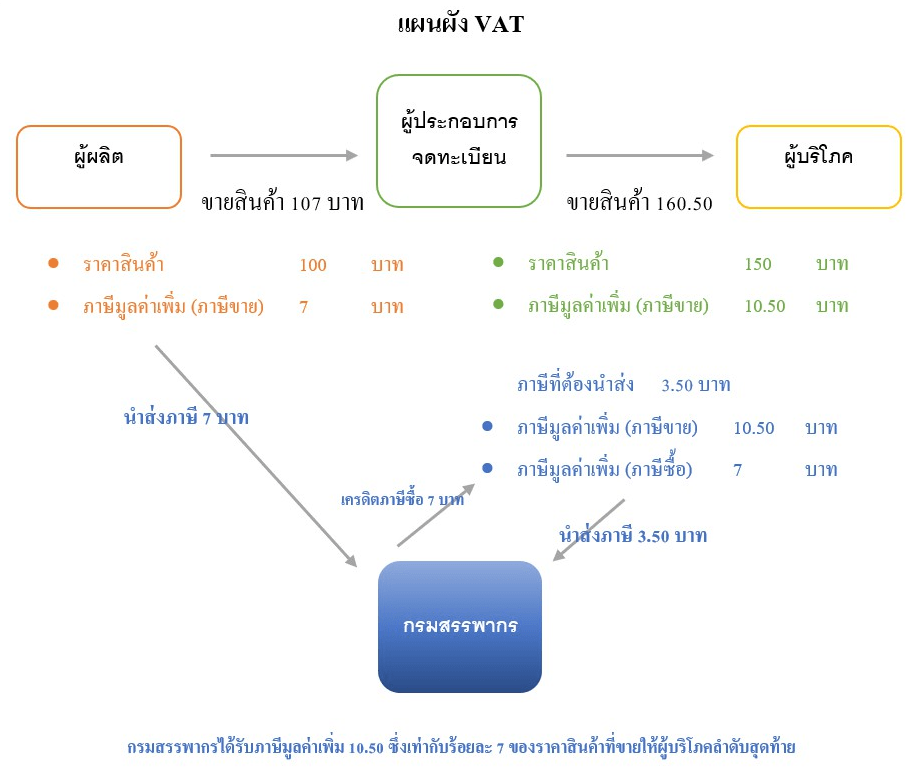

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนต้องนำส่งคำนวณโดยนำภาษีขายในแต่ละเดือนภาษีหักด้วยภาษีซื้อในแต่ละเดือนภาษี6 หากภาษีขายมากกว่าให้นำส่งต่อกรมสรรพากร แต่หากภาษีซื้อมากกว่าก็มีสิทธิจะนำไปเป็นเครดิตภาษีสำหรับเดือนภาษีถัดไป หรือมีสิทธิขอคืนได้จากกรมสรรพากร ปรากฏตามแผนผัง VAT ดังนี้

ข้อสังเกต ในช่วงที่ผู้ประกอบการจดทะเบียนขายสินค้าให้ผู้บริโภคซึ่งราคาสินค้าเพิ่มขึ้น 50 บาทนั้น ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนต้องนำส่งให้กับกรมสรรพากรก็จะเพิ่มขึ้น 3.50 บาท อันเท่ากับร้อยละ 7 ของ 50 บาทซึ่งเป็นมูลค่าที่เพิ่มขึ้นของราคาสินค้านั่นเอง

นอกจากนี้ หากมีการขายสินค้าต่อไปเรื่อย ๆ กรมสรรพากรก็จะได้รับภาษีมูลค่าเพิ่ม เพิ่มขึ้นจากมูลค่าสินค้าที่เพิ่มขึ้นไปเรื่อย ๆ สุดท้ายแล้วกรมสรรพากรจะได้รับภาษีมูลค่าเพิ่มในจำนวนร้อยละ 7 ของมูลค่าสินค้าที่ขายให้กับผู้บริโภคลำดับสุดท้าย

ตัวอย่าง

นาย จ. เป็นผู้ประกอบการจดทะเบียน ประกอบกิจการขายเสื้อผ้าในประเทศไทย โดยซื้อสินค้ามาในราคาที่รวมภาษีมูลค่าเพิ่มแล้วตัวละ 107 บาท (ค่าสินค้า 100 บาท ภาษีซื้อ 7 บาท) และต้องการขายสินค้าโดยมีกำไรตัวละ 50 บาท ดังนั้น นาย จ. จึงต้องตั้งราคาขายที่รวมภาษีมูลค่าเพิ่มแล้วตัวละ 160.50 บาท (ค่าสินค้า 150 บาท ภาษีขาย 10.50 บาท)

จากตัวอย่างข้างต้น จะเห็นได้ว่า นาย จ. จะต้องนำส่งภาษีมูลค่าเพิ่มต่อกรมสรรพากรจำนวน 3.50 บาท (ภาษีขาย 10.50 บาท – ภาษีซื้อ 7 บาท) และจะมีกำไรจากการขายสินค้า 50 บาท ตามที่ตั้งไว้

แต่อย่างไรก็ตาม หากนาย จ. นำภาษีซื้อต้องห้ามมาใช้นาย จ. ก็จะไม่สามารถนำภาษีซื้อมาหักออกจากภาษีขายได้ นาย จ. จึงต้องนำส่งภาษีมูลค่าเพิ่มต่อกรมสรรพากรเป็นเงินจำนวน 10.50 บาท (ภาษีขาย 10.50 บาท – ภาษีซื้อ 0 บาท) ดังนั้น นาย จ. จะเหลือกำไรเพียง 43 บาท (160.50 (ราคาขายรวมภาษีมูลค่าเพิ่ม) – 107 (ต้นทุนสินค้า) – 10.50 (ภาษีมูลค่าเพิ่มที่ต้องนำส่ง)) เท่านั้น

หรือหากนาย จ. ไม่เข้าใจในระบบภาษีมูลค่าเพิ่ม โดยขายสินค้าไปในราคาที่ยังไม่รวมภาษีมูลค่าเพิ่มตัวละ 150 บาท (ค่าสินค้า 140.19 บาท ภาษีขาย 9.81 บาท ) นาย จ. ก็จะเหลือกำไรเพียงตัวละ 40.19 บาท เท่านั้น

มาถึงตรงนี้ ทางผู้เขียนหวังว่าท่านผู้อ่านและผู้ประกอบการจะตระหนักเห็นถึงความสำคัญในการทำความเข้าใจระบบภาษีมูลค่าเพิ่ม และเริ่มเข้าใจในขั้นตอน สิทธิและหน้าที่ตามกฎหมายของผู้ประกอบการจดทะเบียนเพื่อเตรียมความพร้อมไปสู่รายละเอียดทั้งในส่วนของลักษณะของใบกำกับภาษีปลอม ผลของการนำใบกำกับภาษีปลอมมาใช้ และแนวทางแก้ไขเมื่อนำใบกำกับภาษีปลอมมาใช้ ซึ่งจะนำเสนอให้ติดตามในตอนต่อไป

1มาตรา 86 แห่งประมวลรัษฎากร

2มาตรา 82/4 วรรคหนึ่ง แห่งประมวลรัษฎากร

3มาตรา 82/4 วรรคสาม แห่งประมวลรัษฎากร

4มาตรา 82/4 วรรคสี่ แห่งประมวลรัษฎากร

5มาตรา 87 แห่งประมวลรัษฎากร

6มาตรา 82/3 แห่งประมวลรัษฎากร

วรินทร สะรุโณ

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

3 กุมภาพันธ์ 2564

หากท่านมีคำถามหรือข้อสงสัยเพิ่มเติมใด ๆ เกี่ยวกับกฎหมายภาษีอากร สามารถติดต่อได้ที่

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

2/2 อาคารภักดี ชั้น 2 ถนนวิทยุ แขวงลุมพินี เขตปทุมวัน กรุงเทพมหานคร 10330

หรือโทรศัพท์ติดต่อได้ที่ 0-2680-9751, 0-2680-9785

Email: warinthorns@dlo.co.th