เมื่อวันที่ 21 ตุลาคม 2568 ที่ผ่านมา อธิบดีกรมสรรพากรได้อาศัยอำนาจตามมาตรา 24 และมาตรา 25 แห่งพระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 (Top-up Tax) ออกประกาศอธิบดีกรมสรรพากร จำนวน 3 ฉบับ เพื่อกำหนดบทนิยามที่เกี่ยวข้องเพิ่มเติม โดยมีสาระสำคัญสรุปได้ดังนี้

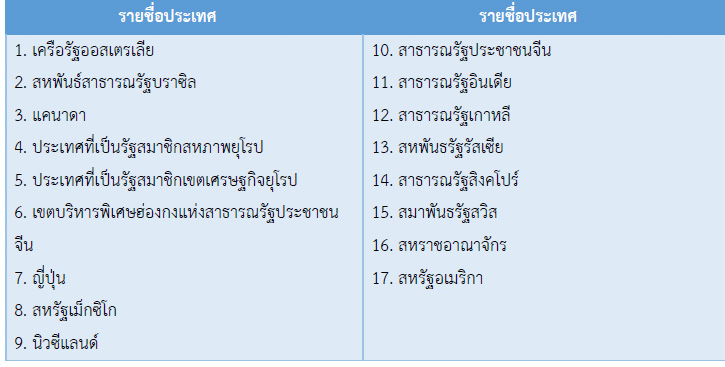

1.ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีส่วนเพิ่ม (ฉบับที่ 1) เรื่อง กำหนดรายชื่อประเทศที่หลักการบัญชีที่ได้รับการยอมรับเป็นการทั่วไป เป็นมาตรฐานการบัญชีที่ได้รับการยอมรับ

ประกาศอธิบดีกรมสรรพากรข้างต้น ได้กำหนดรายชื่อประเทศที่หลักการบัญชีที่ได้รับการยอมรับเป็นการทั่วไปในประเทศนั้น ๆ เป็นมาตรฐานการบัญชีที่ได้รับการยอมรับตามความใน (2) ของบทนิยามคำว่า “มาตรฐานการบัญชีที่ได้รับการยอมรับ” ตามมาตรา 24 แห่งพระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 จำนวน 17 ประเทศ โดยมีรายชื่อดังต่อไปนี้

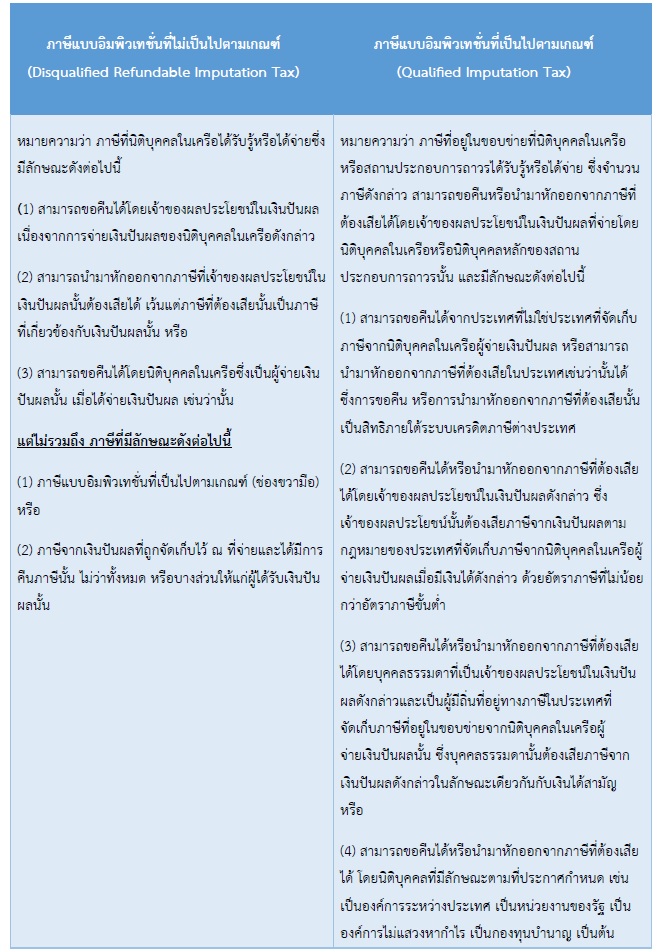

2.ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีส่วนเพิ่ม (ฉบับที่ 2) เรื่อง กำหนดลักษณะภาษีเงินปันผลที่ขอคืนได้ ที่ไม่เป็นภาษีที่อยู่ในขอบข่าย

ประกาศอธิบดีกรมสรรพากรข้างต้น ได้กำหนดลักษณะของภาษีเงินปันผลที่ขอคืนได้ ที่ไม่เป็นภาษีที่อยู่ในขอบข่าย ตามความใน (4) ของวรรคสองของบทนิยามคำว่า “ภาษีที่อยู่ในขอบข่าย” ตามมาตรา 24 แห่งพระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 โดยมีลักษณะดังต่อไปนี้

ภาษีเงินปันผลที่ขอคืนได้ที่ไม่รวมเป็นภาษีที่อยู่ในขอบข่ายตามความ ในมาตรา 24 นั้น จะต้องเป็นภาษีแบบอิมพิวเทชั่นที่ไม่เป็นไปตามเกณฑ์ โดยภาษีแบบอิมพิวเทชั่นที่ไม่เป็นไปตามเกณฑ์ และภาษีแบบอิมพิวเทชั่นที่เป็นไปตามเกณฑ์ มีลักษณะดังต่อไปนี้

3.ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีส่วนเพิ่ม (ฉบับที่ 3) เรื่อง การพิจารณาประเทศที่ตั้งของนิติบุคคล ที่มีหลายแหล่งที่ตั้งและของนิติบุคคลที่มีลักษณะเฉพาะ

ประกาศอธิบดีกรมสรรพากรข้างต้น ได้กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการพิจารณาประเทศที่ตั้งของนิติบุคคลที่มีแหล่งที่ตั้งมากกว่าหนึ่งประเทศ และในการพิจารณาแหล่งที่ตั้งของนิติบุคคลที่มีลักษณะเฉพาะ ตามมาตรา 25 แห่งพระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 ดังต่อไปนี้

1.คำนิยามที่เกี่ยวข้อง

“นิติบุคคลประเภทโฟลธรู” (Flow-through Entity) หมายความว่า นิติบุคคลที่ไม่ได้มีสถานะในทางภาษีอากรที่จะมีรายได้ รายจ่าย กำไร หรือขาดทุนในประเทศที่นิติบุคคลนั้นก่อตั้งขึ้น เว้นแต่ นิติบุคคลดังกล่าวเป็นผู้มีถิ่นที่อยู่ทางภาษีและต้องเสียภาษีที่อยู่ในขอบข่ายจากรายได้หรือกำไรในประเทศอื่น ทั้งนี้ ให้ถือว่านิติบุคคลรายหนึ่งไม่ได้มีสถานะในทางภาษีอากรที่จะมีรายได้ รายจ่าย กำไร หรือ ขาดทุน หากกฎหมายของประเทศที่พิจารณาสถานะของนิติบุคคลนั้นได้ถือว่ารายได้ รายจ่าย กำไร หรือขาดทุนของนิติบุคคลดังกล่าวได้รับโดยหรือเกิดขึ้นแก่ผู้มีส่วนได้เสียในความเป็นเจ้าของในนิติบุคคลนั้น ตามส่วนได้เสียในความเป็นเจ้าของ

“กฎการจัดเก็บภาษีโดยคำนวณจากเงินได้ของนิติบุคคลต่างชาติซึ่งถูกควบคุม” หมายความว่า กฎเกณฑ์ที่จัดเก็บภาษีจากผู้ถือหุ้นโดยตรงหรือโดยอ้อมในนิติบุคคลต่างชาติ สำหรับรอบระยะเวลาบัญชีหนึ่ง โดยคำนวณจากส่วนได้เสียในความเป็นเจ้าของที่ผู้ถือหุ้นมีอยู่ในกำไรของนิติบุคคลต่างชาตินั้น ไม่ว่ากำไรนั้นจะมีการจำหน่ายให้แก่ผู้ถือหุ้นหรือไม่ก็ตาม แต่ไม่รวมถึง กฎการรวมเงินได้ (Income Inclusion Rule) ตามมาตรการป้องกันการกัดกร่อนฐานภาษีระหว่างประเทศ

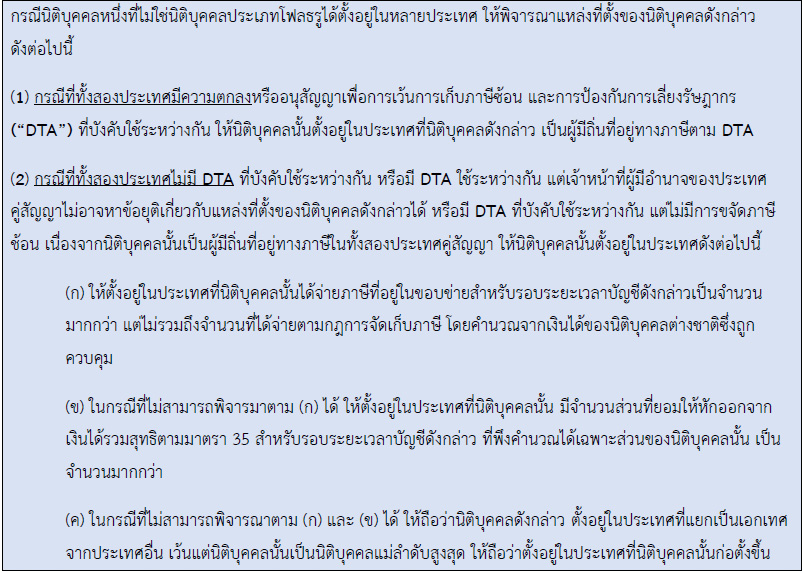

2.การพิจารณาประเทศที่ตั้งของนิติบุคคล

2.1 กรณีนิติบุคคลหนึ่งที่ไม่ใช่นิติบุคคลประเภทโฟลธรูได้ตั้งอยู่ในหลายประเทศ

2.2 กรณีนิติบุคคลไม่อยู่ในบังคับของกฎการรวมเงินได้ซึ่งเป็นไปตามเกณฑ์ในประเทศที่นิติบุคคลนั้นตั้งอยู่ตามข้อ 2.1

กรณีที่ได้พิจารณาประเทศที่เป็นที่ตั้งของนิติบุคคลหนึ่งตามข้อ 2.1 แล้ว ปรากฏว่า นิติบุคคลนั้นไม่อยู่ในบังคับของกฎการรวมเงินได้ซึ่งเป็นไปตามเกณฑ์ในประเทศที่นิติบุคคลนั้นตั้งอยู่ตามข้อ 2.1 แต่มีส่วนได้เสียในความเป็นเจ้าของในนิติบุคคลอื่น ให้ถือว่านิติบุคคลดังกล่าวตั้งอยู่ในอีกประเทศหนึ่ง ที่นิติบุคคลนั้นได้ตั้งอยู่เพื่อวัตถุประสงค์ของการเสียภาษีส่วนเพิ่มตามกฎการรวมเงินได้ซึ่งเป็นไปตามเกณฑ์ เว้นแต่ต้องห้ามตาม DTA ที่บังคับใช้ระหว่างกัน

2.3 กรณีของนิติบุคคลที่มีลักษณะเฉพาะที่เป็นนิติบุคคลประเภทโฟลธรู

กรณีของนิติบุคคลที่มีลักษณะเฉพาะที่เป็นนิติบุคคลประเภทโฟลธรู ให้พิจารณาประเทศที่ตั้งของนิติบุคคลดังกล่าวดังต่อไปนี้

(1) ในกรณีที่นิติบุคคลประเภทโฟลธรู เป็นนิติบุคคลแม่ลำดับสูงสุดของกลุ่มนิติบุคคลข้ามชาติ หรืออยู่ในบังคับต้องเสียภาษีส่วนเพิ่มตามกฎการรวมเงินได้ซึ่งเป็นไปตามเกณฑ์ ให้นิติบุคคลประเภทโฟลธรูนั้นตั้งอยู่ในประเทศที่นิติบุคคลดังกล่าวก่อตั้งขึ้น

(2) ในกรณีอื่นนอกเหนือจาก (1) ให้ถือว่านิติบุคคลประเภทโฟลธรูตั้งอยู่ในประเทศที่แยกเป็นเอกเทศจากประเทศอื่น

ทั้งนี้ ประกาศอธิบดีทั้งสามฉบับนี้ ให้ใช้บังคับสำหรับการพิจารณาหน้าที่การเสียภาษีส่วนเพิ่ม สำหรับรอบระยะเวลาบัญชีที่เริ่มต้นในหรือหลังวันที่ 1 มกราคม พ.ศ. 2568 เป็นต้นไป

ที่มา https://www.rd.go.th/67365/%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%81%E0%B8%B2%E0%B8%A8.html