สุนทรี จุงเลียก

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

เมื่อวันที่ 21 เมษายน 2559 รัฐได้ออกพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559 เพื่อส่งเสริมการลงทุนของผู้ประกอบการซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลและเพื่อกระตุ้นเศรษฐกิจในระยะสั้น โดยให้สิทธิประโยชน์ทางภาษีเพิ่มเติมแก่ผู้ประกอบการดังกล่าวให้สามารถนำรายจ่ายอันมีลักษณะเป็นการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ (ต้องไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม) มาหักเป็นรายจ่ายได้อีก 1 เท่าตามที่จ่ายจริง จากเดิมรายจ่ายดังกล่าวนั้นถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร ไม่อาจหักเป็นรายจ่ายได้ทั้งจำนวนในรอบระยะเวลาบัญชีที่จ่าย แต่สามารถทยอยหักเป็นค่าสึกหรอและค่าเสื่อมราคา[1] ได้เท่านั้น

ด้วยเหตุนี้ ปัจจุบันเมื่อพระราชกฤษฎีกาฉบับนี้มีผลใช้บังคับตั้งแต่วันที่ 22 เมษายน 2559 เป็นต้นไป ผู้ประกอบการจึงมีสิทธินำรายจ่าย ดังกล่าวมาหักเป็นรายจ่ายได้ 2 รูปแบบ ดังนี้

1) ทยอยหักเป็นค่าสึกหรอและค่าเสื่อมราคาในแต่ละปีตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527

2) หักเป็นรายจ่ายได้อีก 1 เท่าตามที่จ่ายจริงในรอบบัญชีที่จ่าย[2]

เพื่อความเข้าใจ ผู้เขียนขอสรุปตารางเปรียบเทียบสิทธิประโยชน์ทางภาษีเพิ่มเติมที่ผู้ประกอบการได้รับตามพระราชกฤษฎีกาฉบับนี้ ดังต่อไปนี้

เงื่อนไขการได้รับสิทธิหักรายจ่ายได้อีก 1 เท่า มีดังนี้[3]

1. ผู้ประกอบการมีรายจ่ายอันมีลักษณะเพื่อการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ (ต้องไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม)

โดยพิจารณาความหมายได้ ดังนี้

1.1 คำว่า “รายจ่ายอันมีลักษณะเพื่อการลงทุน” เป็นรายจ่ายที่กิจการจ่ายไปเพื่อให้ได้มาซึ่งทรัพย์สินหรือประโยชน์ตอบแทนเป็นการถาวรต่อกิจการไม่ว่าโดยทางตรงหรือทางอ้อม เช่น ค่าอาคาร ค่าสิทธิ ค่าซื้อเครื่องจักร ค่าซื้อคอมพิวเตอร์ เป็นต้น ซึ่งจะอำนวยประโยชน์แก่กิจการเป็นระยะเวลาเกินกว่าหนึ่งรอบระยะเวลาบัญชี[4]

1.2 คำว่า “รายจ่ายในการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน” เป็นรายจ่ายเพื่อยังผลให้อายุการใช้งานของทรัพย์สินเดิมยาวนานขึ้น หรือปรับปรุงสภาพของทรัพย์สินที่กิจการมีอยู่แล้วให้มีสภาพดีขึ้น ประโยชน์การใช้มีมากกว่าเดิม ไม่ว่าจะในรูปการต่อเติม เปลี่ยนแปลงหรือขยายออกซึ่งทรัพย์สิน หรือแม้เพียงทำให้มีสภาพดีขึ้นก็ตาม[5] เช่น ค่าตกแต่งอาคาร[6] เป็นต้น แต่มีข้อแม้ว่าในการปรับปรุงทรัพย์สินดังกล่าว ต้องไม่ใช่เป็นการซ่อมแซมให้ทรัพย์สินเหล่านั้นกลับคืนสู่สภาพเดิม เช่น การซ่อมแซมทรัพย์สินให้คงสภาพเดิม เป็นต้น

2. ต้องเป็นทรัพย์สิน ดังนี้

2.1 เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์

2.2 โปรแกรมคอมพิวเตอร์

2.3 ยานพาหนะที่จดทะเบียนในไทย ไม่รวมรถยนต์ต้องห้าม (ยกเว้นซื้อมาเพื่อให้เช่า)

2.4 อาคารถาวร (ไม่รวมที่ดินและที่อยู่อาศัย)

3. ต้องจ่ายไปในระหว่างวันที่ 3 พฤศจิกายน 2558 ถึง 31 ธันวาคม 2559

4. ทรัพย์สินตามข้อ 2. ต้องมีลักษณะ ดังนี้

4.1 เป็นทรัพย์สินใหม่แกะกล่อง

4.2 มีสิทธิหักค่าสึกหรอและค่าเสื่อมราคาได้ และพร้อมใช้งานภายในวันที่ 31 ธันวาคม 2559

ยกเว้น เครื่องจักรและอาคารถาวร อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม 2559 ก็ได้ ตามพระราชกฤษฎีกา (ฉบับที่ 622) พ.ศ.2559

4.3 ทรัพย์สินนั้นต้องอยู่ในประเทศไทย (ยกเว้น ยานพาหนะ)

4.4 ไม่เป็นทรัพย์สินที่ได้นำไปใช้สิทธิประโยชน์ทางภาษีอื่นและใช้สิทธิในกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ไม่ว่าทั้งหมดหรือบางส่วน

หากฝ่าฝืนเงื่อนไขดังกล่าว

1. สิทธิในการหักรายจ่ายได้อีก 1 เท่าย่อมสิ้นสุดลง

2. ผู้ประกอบการที่เคยได้รับสิทธิตามข้อ 1. ต้องนำรายจ่ายดังกล่าวที่เคยหักเป็นรายจ่ายไว้แล้ว มารวมเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลย้อนหลังในรอบระยะเวลาบัญชีที่ได้ใช้สิทธิดังกล่าว (ยกเว้น กรณีขาย ถูกทำลาย สูญหาย หรือสิ้นสภาพ ผู้ประกอบการไม่ต้องยื่นเสียภาษีย้อนหลังแต่อย่างใด)

ทั้งนี้ ต้องเป็นไปตามประกาศอธิบดีกำหนด

เพื่อความเข้าใจ ผู้เขียนขอยกตัวอย่างดังนี้

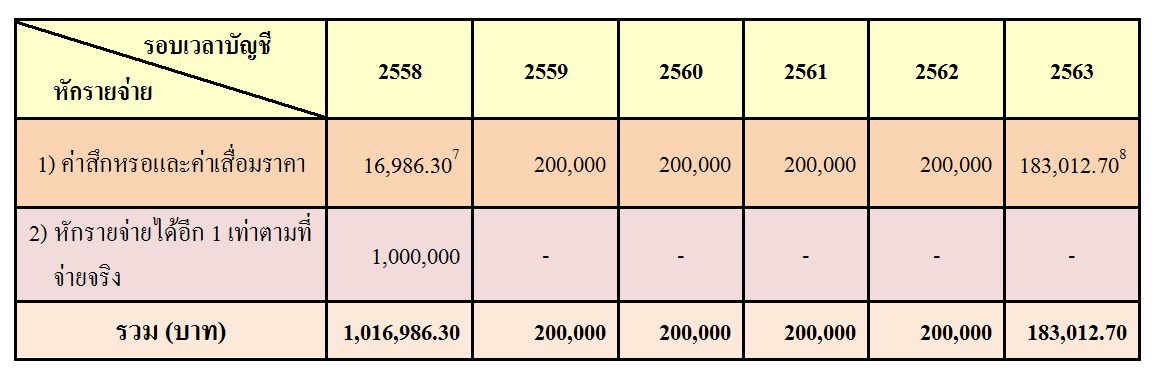

ตัวอย่างที่ 1

เมื่อวันที่ 1 ธันวาคม 2558 (รอบระยะเวลาบัญชีปี 2558) บริษัท ก. ซื้อเครื่องจักรใหม่ราคา 1,000,000 บาท บริษัท ก. หักรายจ่ายได้ดังนี้

หมายเหตุ

ผู้ัเขียนได้ดำเนินการปรับปรุงแก้ไขตารางตามตัวอย่างที่ 1 ในกรณีวิธีการหักรายจ่ายได้อีก 1 เท่าตามที่จ่ายจริงเรียบร้อยแล้ว สามารถติดตามได้จาก https://goo.gl/RzAlxD

ตัวอย่างที่ 2

เมื่อพิจารณาข้อเท็จจริงตามตัวอย่างที่ 1 ต่อมาเจ้าหน้าที่สรรพากรตรวจสอบพบว่า เป็นกรณีการซื้อเครื่องจักรมือสองมาใช้ในกิจการ บริษัท ก. จะได้รับผลจากการฝ่าฝืนเงื่อนไขดังกล่าวและมีหน้าที่ต้องปฏิบัติ ดังนี้

1) สิทธิในการหักรายจ่ายได้อีก 1 เท่าของบริษัท ก. สิ้นสุดลง

2) บริษัท ก. ต้องนำรายจ่าย 1,000,000 บาท มารวมเป็นรายได้เพื่อเสียภาษีเงินได้นิติบุคคลย้อนหลังในรอบระยะเวลาบัญชีปี 2558 กรณีจึงต้องเสียภาษีและเงินเพิ่มอัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือน[9]

อย่างไรก็ตาม เนื่องจากหลักเกณฑ์และเงื่อนไขการนำรายจ่ายดังกล่าวมาหักเป็นรายจ่ายได้อีก 1 เท่าตามพระราชกฤษฎีกาฉบับนี้ ได้มีการกำหนดไว้ว่าต้องเป็นไปตามหลักเกณฑ์ วิธีการ เงื่อนไขและระยะเวลาที่อธิบดีกรมสรรพากรกำหนด ซึ่งปัจจุบันอธิบดีกรมสรรพากรยังมิได้ออกประกาศกรมสรรพากรเกี่ยวกับหลักเกณฑ์และรายละเอียดดังกล่าว ดังนั้น ผู้ประกอบการควรต้องติดตามหลักเกณฑ์ตามประกาศอธิบดีกรมสรรพากรกันต่อไป ทั้งนี้ เพื่อความถูกต้องในการคำนวณภาษีเงินได้นิติบุคคล เพราะหากดำเนินการไปโดยฝ่าฝืนหลักเกณฑ์ดังกล่าว ผู้ประกอบการอาจถูกเพิกถอนสิทธิในการหักรายจ่ายเพิ่มอีก 1 เท่าตามพระราชกฤษฎีกาฉบับนี้ ในภายหลังได้ และอาจต้องนำรายจ่ายที่เคยหักเป็นรายจ่ายไว้แล้วมารวมเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลย้อนหลังในรอบระยะเวลาบัญชีที่ได้ใช้สิทธิดังกล่าวพร้อมทั้งต้องเสียเงินเพิ่มตามกฎหมายก็เป็นได้

ทั้งนี้ บทความฉบับนี้ได้จัดทำขึ้นก่อนประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 266) เพื่อกำหนดหลักเกณฑ์และเงื่อนไขการให้สิทธิประโยชน์ทางภาษีดังกล่าวให้มีความชัดเจนขึ้น ดังนั้น ผู้เขียนจึงได้ปรับปรุงบทความฉบับนี้ โดยจัดทำบทความฉบับใหม่ เรื่อง “ประเด็นร้อน!!! หลักเกณฑ์และรายละเอียดการหักรายจ่ายเพื่อการลงทุน ฯ” ลงวันที่ 3 มิถุนายน 2559 รายละเอียดปรากฏตาม https://goo.gl/RzAlxD

สนใจบริการด้านที่ปรึกษาภาษี กรุณาสอบถามรายละเอียดบริการเพิ่มเติมได้ที่

02 – 6809753, 02 – 6809708, 02 – 6809760

[1] มาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527

[2] พระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559

[3] เพิ่งอ้าง

[4] คำพิพากษาศาลฎีกาที่ 949/2509

[5] ไพจิตร โรจนวานิช, ชุมพร เสนไสย และสาโรช ทองประคำ, คำอธิบายประมวลรัษฎากร เล่ม 1 ภาษีสรรพากร (กรุงเทพมหานคร: สำนักพิมพ์สามเจริญพาณิชย์ (กรุงเทพ) จำกัด, 2553), หน้า 2-180.

[6] ข้อหารือกรมสรรพากรเลขที่ กค 0811/ก.194, ลงวันที่ 12 เมษายน 2545

[7] ค่าเสื่อมราคาคำนวณโดย 1,000,000 X 20% X 31/365 = 16,986.30

[8] การหักค่าเสื่อมราคา จะหักจนหมดมูลค่าต้นทุนของทรัพย์สินนั้นไม่ได้ (ค่าซาก = 1 บาท) ตามข้อ 8 ของพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527

[9] มาตรา 27 แห่งประมวลรัษฎากร