สืบเนื่องจากที่คณะรัฐมนตรีมีมติเห็นชอบมาตรการ “Easy E-Receipt” เพื่อสนับสนุนการบริโภคภายในประเทศในช่วงต้นปี 2567 โดยให้สิทธิประโยชน์ทางภาษีแก่บุคคลธรรมดา กรณีซื้อสินค้าหรือรับบริการตามที่กฎหมายกำหนด สูงสุดถึง 50,000 บาท ทั้งนี้ ตามกฎกระทรวง ฉบับที่ 391 (พ.ศ. 2566) และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 443) สรุปสาระสำคัญได้ดังนี้

1. สิทธิประโยชน์

1.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล) สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 50,000 บาท

1.2 ผู้ใช้สิทธิจะต้องซื้อสินค้าหรือรับบริการในราชอาณาจักร ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 ถึงวันที่ 15 กุมภาพันธ์ พ.ศ. 2567 ผู้มีเงินได้ต้องมีหลักฐานเป็นใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์เท่านั้น

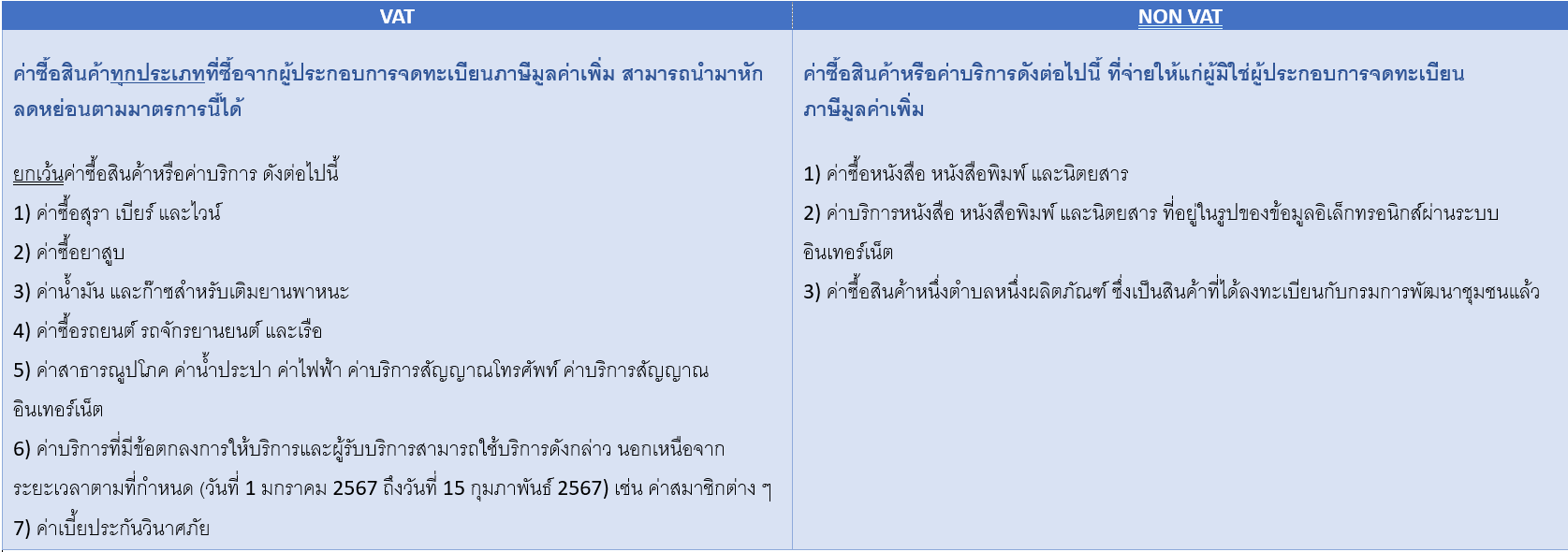

1.3 ค่าซื้อสินค้าหรือค่าบริการที่สามารถนำมาหักลดหย่อนตามมาตรการนี้ ได้แก่

2. หลักเกณฑ์และเงื่อนไข

2.1 การใช้สิทธิยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ ผู้มีเงินได้ต้องมีหลักฐานเป็นใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) เท่านั้น ทั้งนี้ ผู้ใช้สิทธิสามารถตรวจสอบรายชื่อผู้ประกอบการที่สามารถออก e-Tax Invoice & e-Receipt ได้ตามลิงค์นี้

– e-Tax Invoice & e-Receipt ลิงค์ https://etax.rd.go.th/etax_staticpage/app/#/index/registered#top

– e-Tax Invoice by Time Stamp ลิงค์ https://interapp3.rd.go.th/signed_inter/publish/register.php

2.2 การใช้สิทธิคำนวณภาษีจากเงินได้ของสามีภริยา

2.2.1 กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ยกเว้นภาษีเงินได้ให้แก่สามีหรือภริยาซึ่งเป็นผู้มีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 50,000 บาท

2.2.2 กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้

(ก) ถ้าต่างฝ่ายต่างยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับ หรือแยกยื่นรายการและเสียภาษีเฉพาะส่วนที่เป็นเงินได้พึงประเมิน ตามมาตรา 40 (1) แห่งประมวลรัษฎากร โดยไม่ถือเป็นเงินได้ของอีกฝ่ายหนึ่ง ตามมาตรา 57 ฉ แห่งประมวลรัษฎากร ให้ต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 50,000 บาท

(ข) ถ้าสามีภริยาตกลงยื่นรายการและเสียภาษีรวมกัน โดยถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่ง ตามมาตรา 57 ฉ แห่งประมวลรัษฎากร ให้ผู้มีเงินได้ได้รับยกเว้นภาษีเงินได้ตามจำนวนที่ จ่ายจริงเฉพาะส่วนที่ไม่เกิน 50,000 บาท และให้ได้รับยกเว้นภาษีเงินได้ส่วนของสามีหรือภริยาได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 50,000 บาท

2.2 กรณีที่ผู้มีเงินได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้นำภาษีมูลค่าเพิ่มตามใบกำกับภาษีอิเล็กทรอนิกส์ไปหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากร แล้ว ผู้มีเงินได้ไม่มีสิทธินำค่าซื้อสินค้าหรือค่าบริการตามใบกำกับภาษีอิเล็กทรอนิกส์นั้นมาใช้สิทธิยกเว้นภาษีเงินได้ตามมาตรการนี้ได้

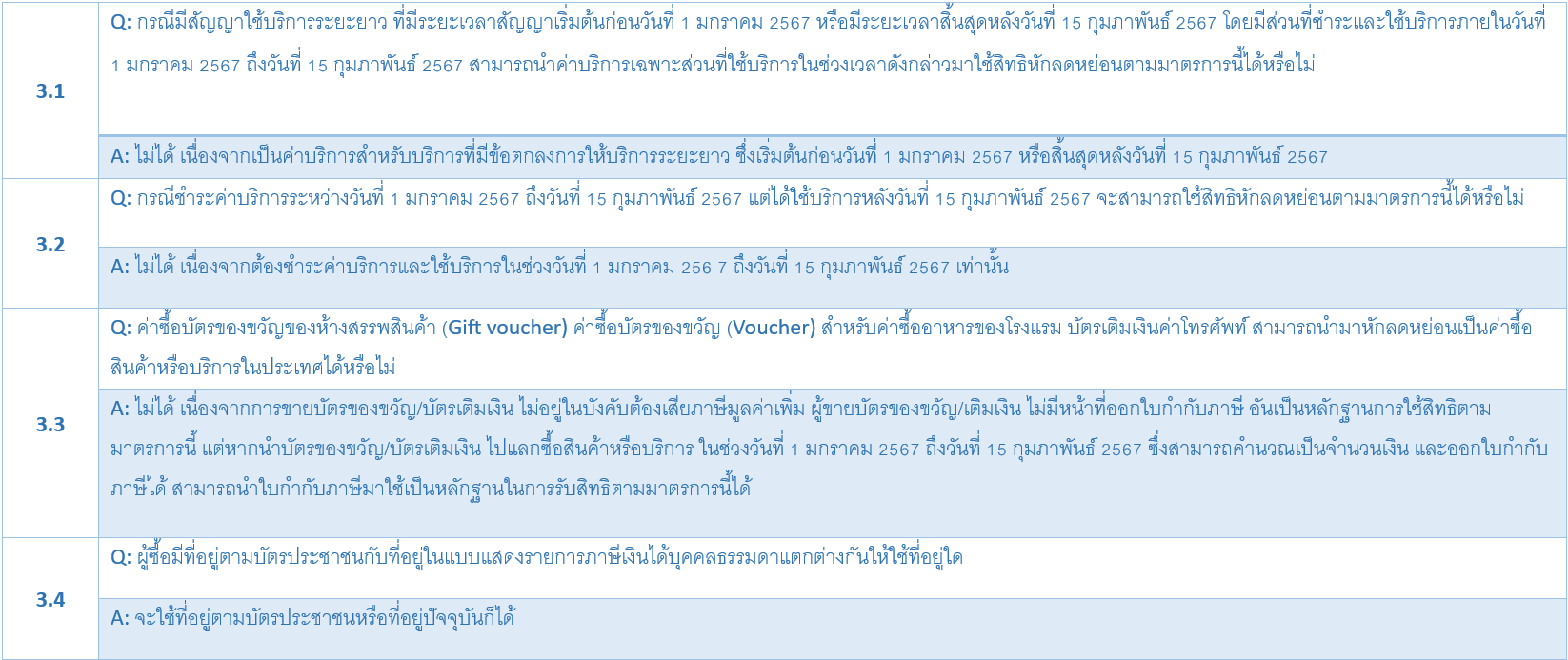

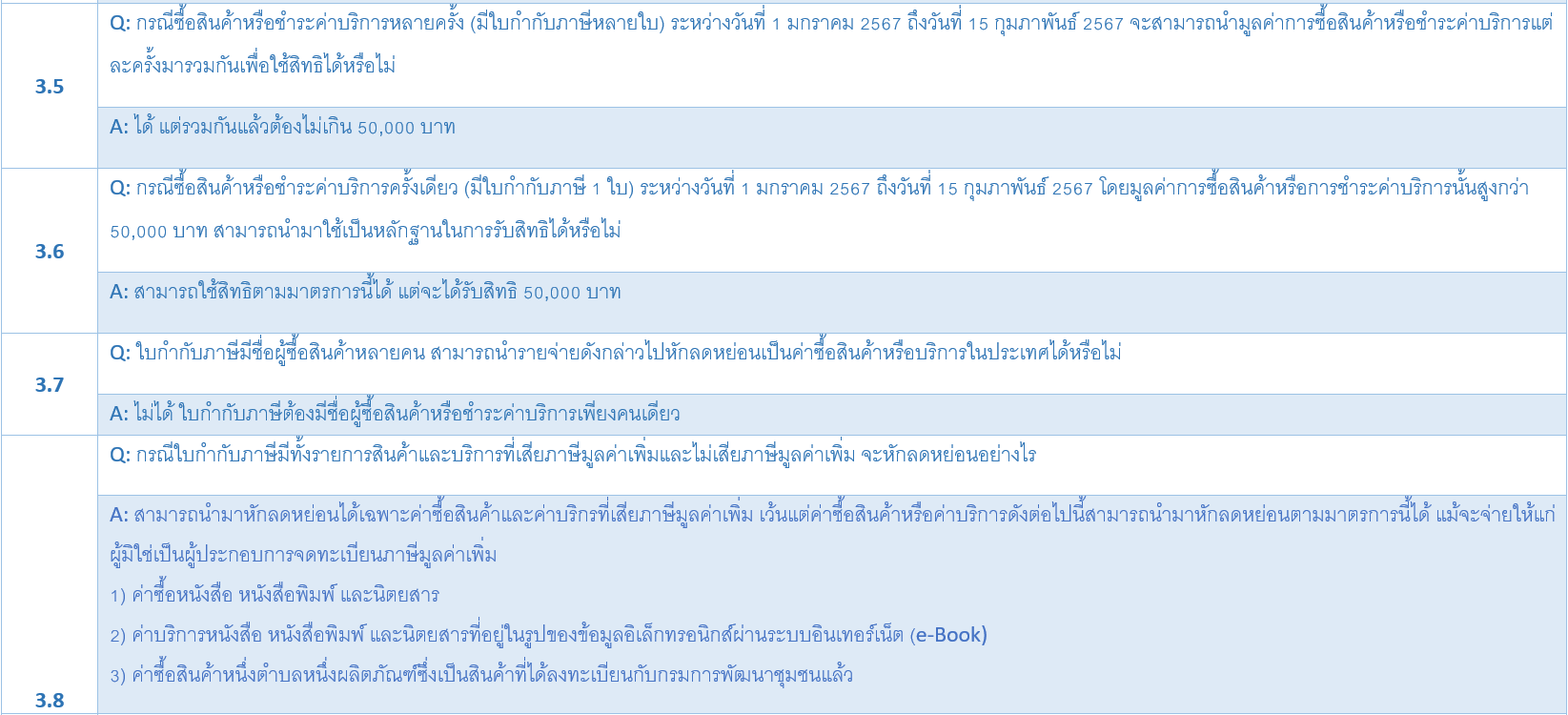

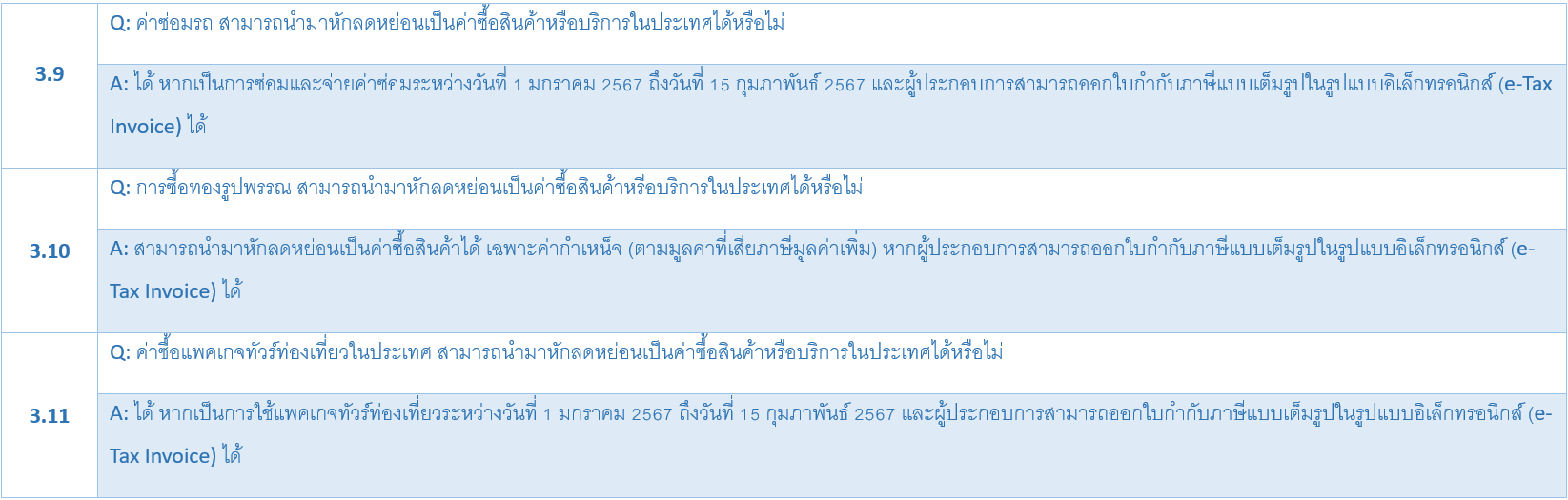

3. ถาม – ตอบ[1]

[1] https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2023/12/Q_A_Easy_E-Receipt.pdf