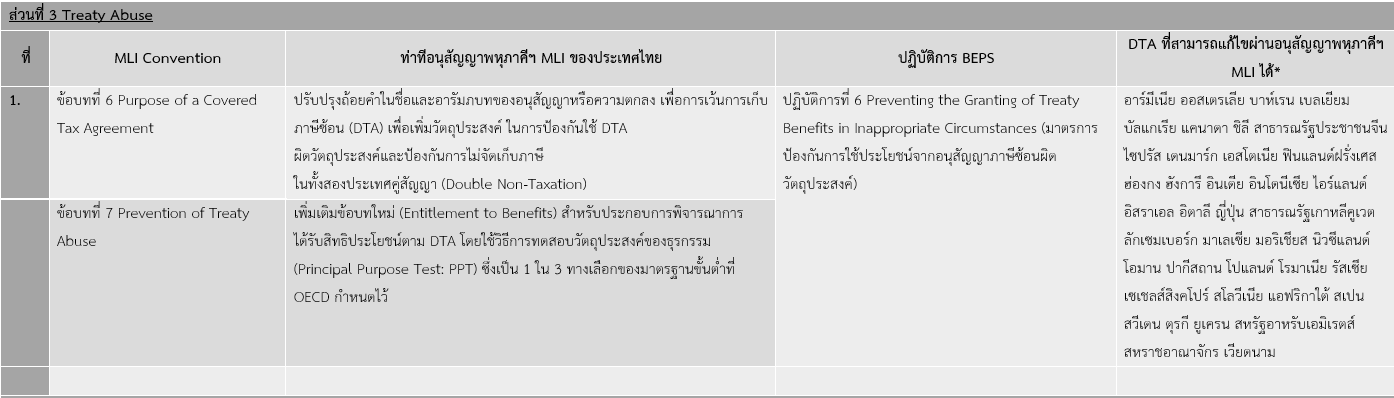

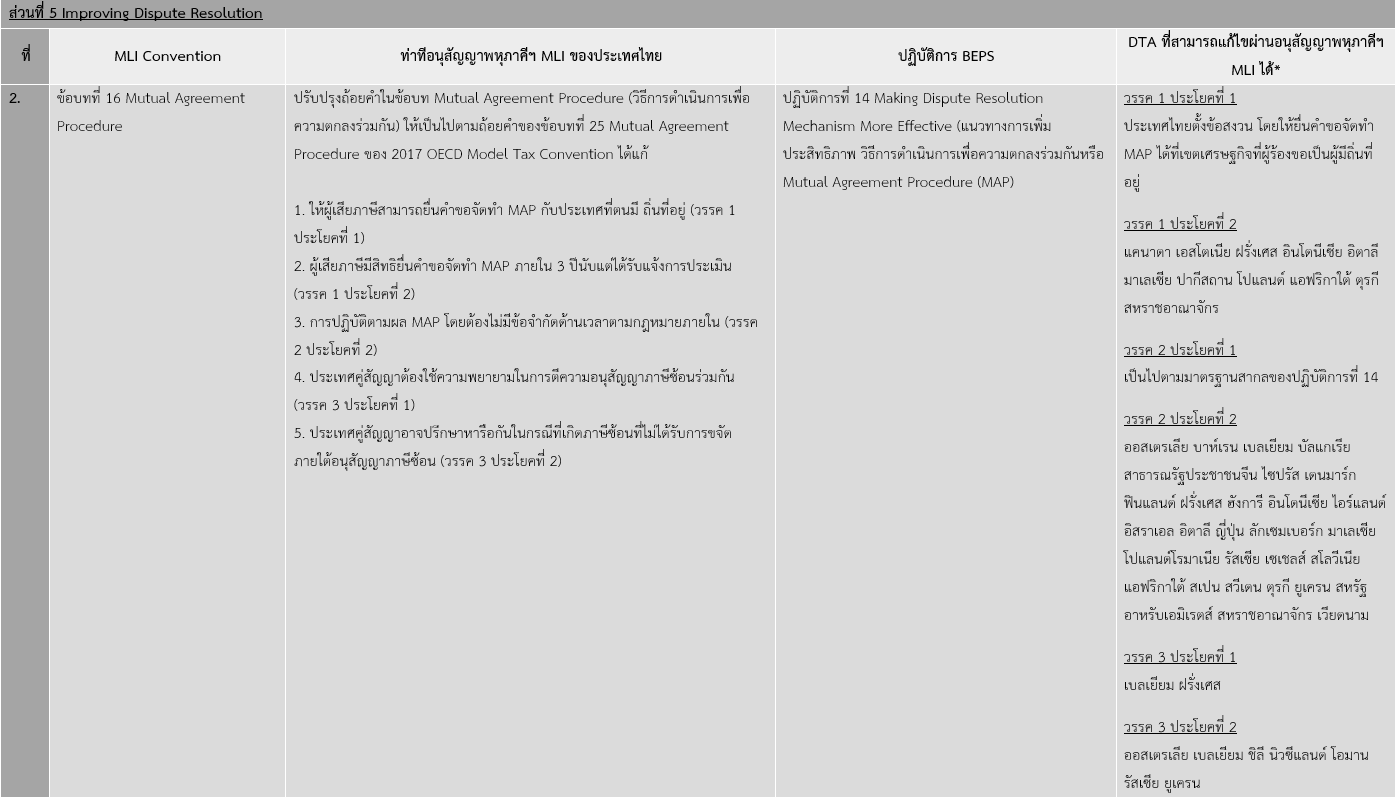

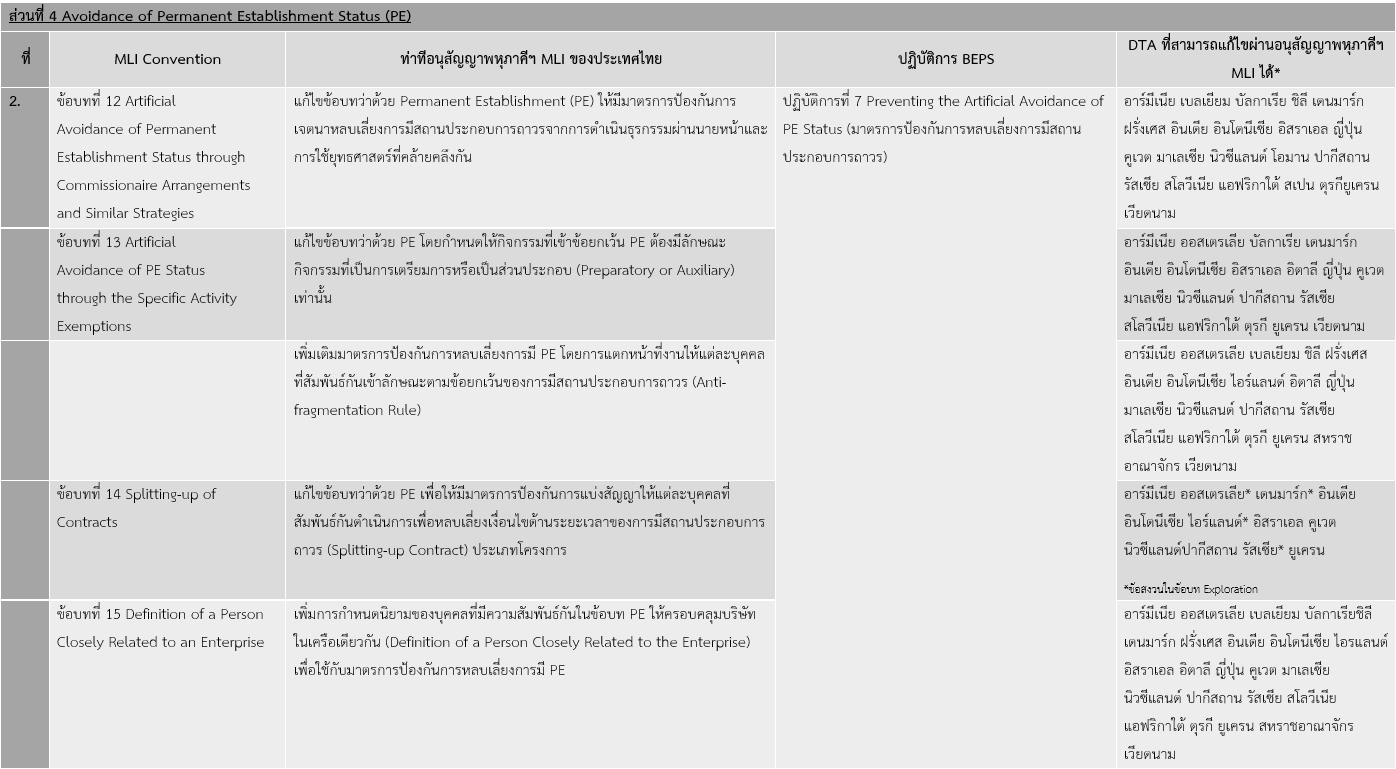

สืบเนื่องจาก เมื่อวันที่ 9 กุมภาพันธ์ 2565 กรมสรรพากรประเทศไทยเข้าร่วมเป็นภาคีในอนุสัญญาพหุภาคี เพื่อดำเนินมาตรการเกี่ยวกับอนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อนในการป้องกันการกัดกร่อนฐานภาษีและโอนกำไรไปยังประเทศที่มีอัตราภาษีต่ำ (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting : MLI) เป็นเครื่องมือระดับพหุภาคี (Multilateral Instrument) ที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organisation for Economic Co-operation and Development (OECD) ได้นำเสนอเพื่อเป็นทางเลือกสำหรับแก้ไขอนุสัญญาหรือความตกลงเพื่อการเว้นการเก็บภาษีซ้อน (Double Tax Agreement : DTA) ในการนำมาตรการเพื่อป้องกันการกัดกร่อนฐานภาษีและโอนกำไรไปยังประเทศที่มีอัตราภาษีต่ำ (Base Erosion and Profit Shifting หรือ BEPS) มาปรับใช้

โดยการเข้าร่วมดังกล่าวส่งผลให้สามารถแก้ไขอนุสัญญาภาษีซ้อนระหว่างประเทศไทยกับต่างประเทศผ่านอนุสัญญาพหุภาคีฯ MLI ได้ทั้งสิ้น 43 ฉบับ จากจำนวนทั้งหมด 61 ฉบับ และจะเริ่มมีผลบังคับใช้สำหรับภาษีหัก ณ ที่จ่าย ตั้งแต่ 1 มกราคม 2566 เป็นต้นไป โดย DTA ที่สามารถแก้ไขได้นั้น จะใช้บังคับควบคู่ไปกับ DTA ที่มีผลบังคับใช้อยู่ในปัจจุบัน สำหรับ DTA ที่ไม่สามารถแก้ไขได้จะมีการเจรจาแก้ไขในระดับทวิภาคีต่อไป ทั้งนี้ สามารถสรุปรายละเอียดท่าทีอนุสัญญาพหุภาคีฯ MLI ของประเทศไทย (Thailand’s MLI Position) ได้ดังต่อไปนี้

A.มาตรฐานขั้นต่ำ (Minimum Standards) 2 ปฏิบัติการ

B.ปฏิบัติการทางเลือก 2 ปฏิบัติการ

* อนุสัญญาพหุภาคีฯ MLI มีผลแก้ไข DTA และใช้ควบคู่กับ DTA ที่มีผลใช้บังคับในปัจจุบัน ทั้งนี้ DTA ที่แก้ไขผ่านอนุสัญญาพหุภาคีฯ MLI ได้ คือข้อบทที่ไทยและคู่สัญญามีท่าทีตรงกัน (Matching)

* อนุสัญญาพหุภาคีฯ MLI มีผลแก้ไข DTA และใช้ควบคู่กับ DTA ที่มีผลใช้บังคับในปัจจุบัน ทั้งนี้ DTA ที่แก้ไขผ่านอนุสัญญาพหุภาคีฯ MLI ได้ คือข้อบทที่ไทยและคู่สัญญามีท่าทีตรงกัน (Matching)

ติดตามรายละเอียดที่ https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2022/12/Cover_MLI06122565.jpg

{kind=link}