พระราชกฤษฎีกา (ฉบับที่ 759) พ.ศ. 2565 กำหนดให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับกการให้บริการพื้นที่ของเซิร์ฟเวอร์ให้แก่ผู้ประกอบกิจการศูนย์ข้อมูล (Data Centre) เพื่อส่งเสริมการลงทุนและเพิ่มขีดความสามารถในการแข่งขันของกิจการศูนย์ข้อมูลของประเทศในการเป็นศูนย์กลางดิจิทัลของภูมิภาค (Regional Digital Hub) โดยสรุปสาระสำคัญได้ดังนี้

1.ผู้ประกอบกิจการศูนย์ข้อมูล (Data Center) ที่ได้รับยกเว้น VAT

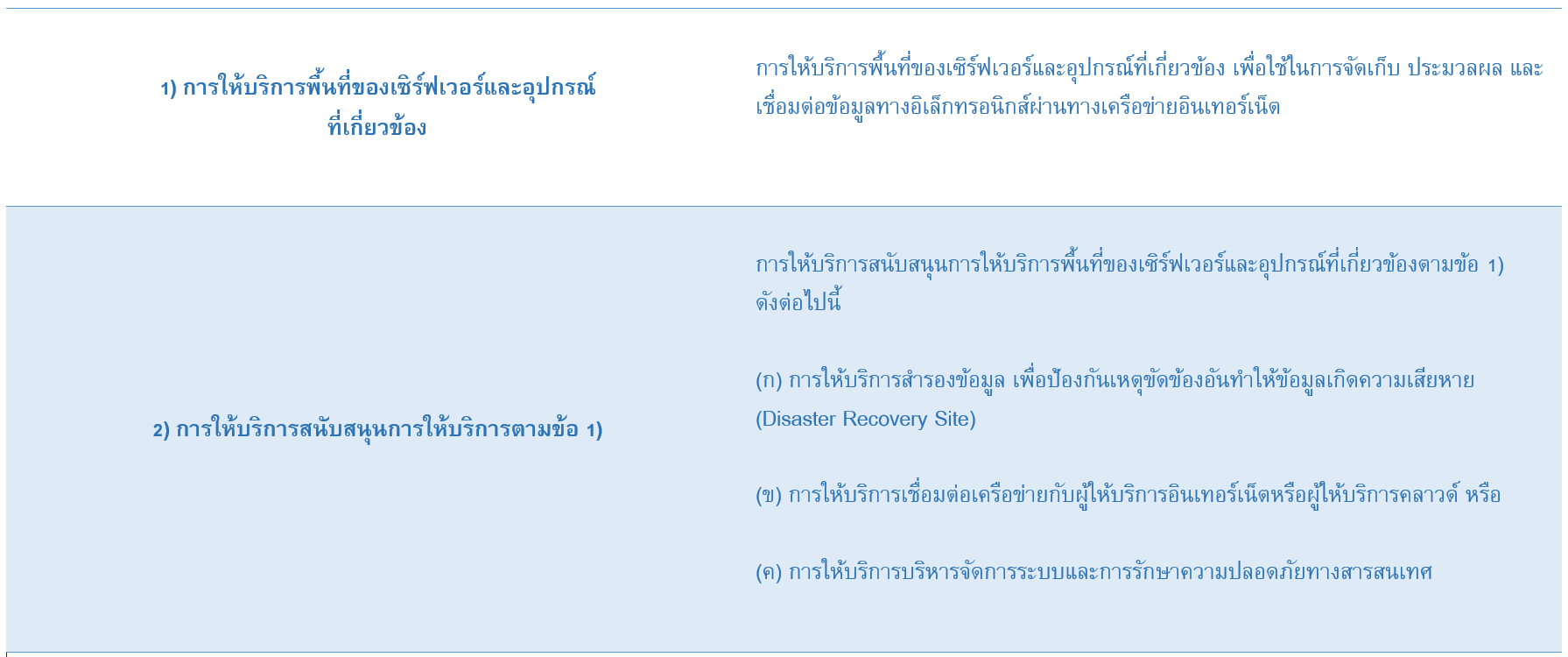

กำหนดให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการให้บริการของผู้ประกอบกิจการศูนย์ข้อมูล (Data Center) ดังต่อไปนี้ (จากเดิมเสียภาษีอัตราร้อยละ 7)

2. กำหนดเวลายื่นคำร้องเพื่อให้ได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม

ผู้ประกอบกิจการศูนย์ข้อมูลที่จะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มตามข้อ 1. ต้องยื่นคำร้องขอต่ออธิบดีภายใน 5 ปี นับแต่วันที่ 9 พฤศจิกายน 2565

3.คุณสมบัติของผู้ประกอบกิจการศูนย์ข้อมูล

ผู้ประกอบกิจการศูนย์ข้อมูลที่จะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มตามข้อ 1. ต้องเป็นผู้ประกอบกิจการศูนย์ข้อมูลที่มีคุณสมบัติและได้ปฏิบัติตามหลักเกณฑ์และเงื่อนไข ดังต่อไปนี้

1) เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

2) เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

3) เป็นผู้ประกอบการซึ่งได้รับการส่งเสริมในกิจการศูนย์ข้อมูลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน (BOI) หรือตามกฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศ สำหรับอุตสาหกรรมเป้าหมาย หรือกฎหมายอื่นที่อธิบดีประกาศกำหนด

4) ปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

4.กำหนดเวลาการได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม

หากผู้ประกอบกิจการศูนย์ดำเนินการครบถ้วนตามที่กฎหมายกำหนดจะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม นับแต่วันถัดจากวันที่ได้รับหนังสือแจ้งผลการอนุมัติจากอธิบดี

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

ที่มา https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc759.pdf