เมื่อวันที่ 21 ตุลาคม 2565 กรมสรรพากรได้ออกคำชี้แจงเกี่ยวกับการประกอบกิจการขนส่งสินค้าทางทะเลแบบชาร์เตอร์ (Charter Services) เพื่อให้ผู้เสียภาษีเกิดความเข้าใจในลักษณะของการประกอบกิจการ Charter Services รวมทั้งภาษีมูลค่าเพิ่ม (VAT) ที่เกี่ยวข้องกับกิจการดังกล่าว โดยสรุปสาระสำคัญได้ดังนี้

การประกอบกิจการขนส่งสินค้าทางทะเลแบบชาร์เตอร์ (Charter Services) แบ่งออกเป็น 3 ประเภท ได้แก่

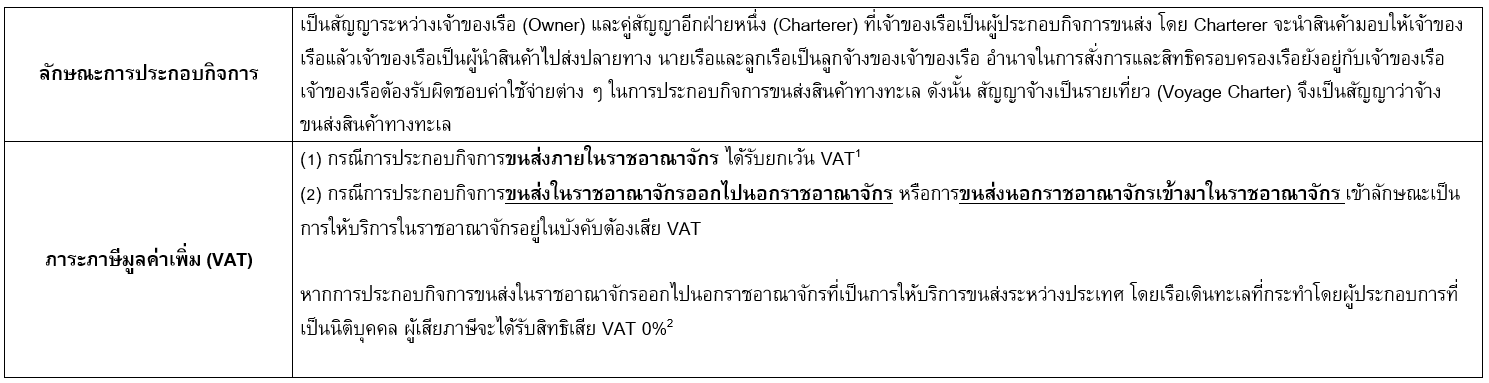

ประเภทที่1 การจ้างเป็นรายเที่ยว (Voyage Charter)

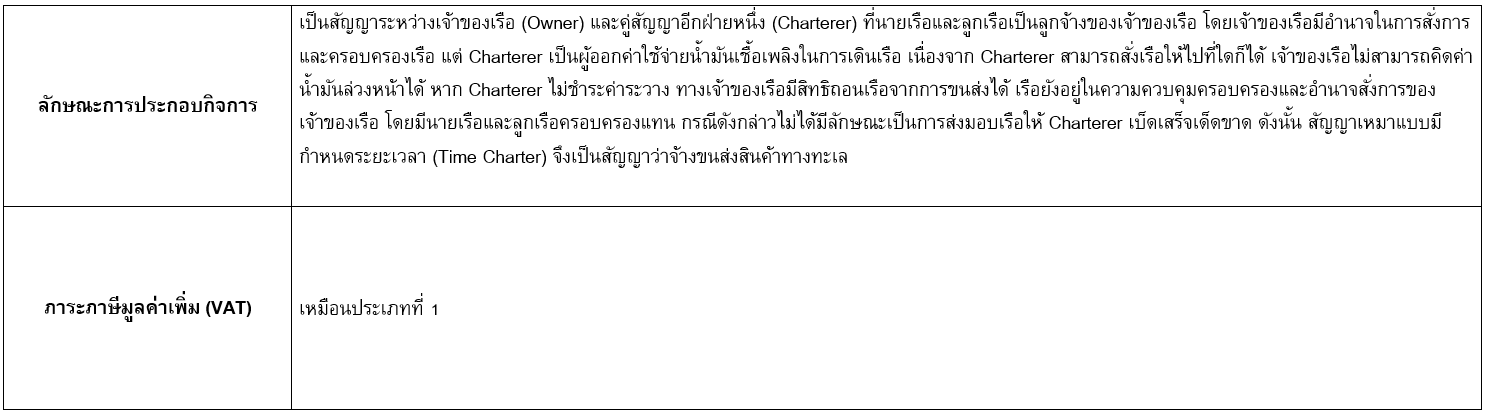

ประเภทที่ 2 การเหมาแบบมีกำหนดระยะเวลา (Time Charter)

ประเภทที่ 3 การประกอบกิจการตามสัญญาเช่าเรือเปล่า (Bareboat Charter)

รายละเอียดเพิ่มเติมที่ https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/explancharterA.pdf

¹กรณีการประกอบกิจการขนส่งภายในราชอาณาจักร เข้าลักษณะเป็นการให้บริการในราชอาณาจักรอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร แต่การให้บริการดังกล่าว ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ณ) แห่งประมวลรัษฎากร

²กรณีการประกอบกิจการขนส่งในราชอาณาจักรออกไปนอกราชอาณาจักร หรือการขนส่งนอกราชอาณาจักรเข้ามาในราชอาณาจักร เข้าลักษณะเป็นการให้บริการในราชอาณาจักรอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร หากการประกอบกิจการขนส่งในราชอาณาจักรออกไปนอกราชอาณาจักรที่เป็นการให้บริการขนส่งระหว่างประเทศโดยเรือเดินทะเลที่กระทำโดยผู้ประกอบการที่เป็นนิติบุคคล เข้าลักษณะเป็นการขนส่งระหว่างประเทศโดยเรือเดินทะเล ผู้เสียภาษีจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มโดยคำนวณภาษีในอัตราร้อยละ 0 ตามมาตรา 80/1 (3) แห่งประมวลรัษฎากร

³เป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร หากการให้บริการดังกล่าวเป็นการให้บริการในราชอาณาจักร หรือเป็นการให้บริการที่ทำในต่าประเทศและได้มีการใช้บริการในราชอาณาจักร เข้าลักษณะเป็นการให้บริการในราชอาณาจักร อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร