เพื่อเป็นการส่งเสริมให้ผู้ประกอบการใช้ผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพในการอนุรักษ์สิ่งแวดล้อมเพิ่มขึ้น จึงได้กำหนดสิทธิประโยชน์ทางภาษีตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 388 โดยมีสาระสำคัญสรุปดังนี้

1. ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลสำหรับเงินได้เป็นจำนวน 25% ของรายจ่ายที่ได้จ่ายเป็นค่าซื้อผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยมีหนังสือรับรองการผลิตผลิตภัณฑ์จากสำนักงานเศรษฐกิจอุตสาหกรรม กระทรวงอุตสาหกรรม สำหรับรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2562 ถึงวันที่ 31 ธันวาคม 2564

2. ผู้ใช้สิทธิยกเว้นตามข้อ 1. จะต้องซื้อผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพตามประเภทดังนี้

(1) ถุงหูหิ้ว

(2) ถุงขยะ

(3) แก้วพลาสติก

(4) จาน ชาม ถาดพลาสติกแบบใช้ครั้งเดียว

(5) ช้อน ส้อม มีดพลาสติก

(6) หลอดพลาสติก

(7) ถุงพลาสติกสำหรับเพาะชำ

(8) ฟิล์มคลุมหน้าดิน

(9) ขวดพลาสติก

(10) ฝาแก้วน้ำ

(11) ฟิล์มปิดฝาแก้ว

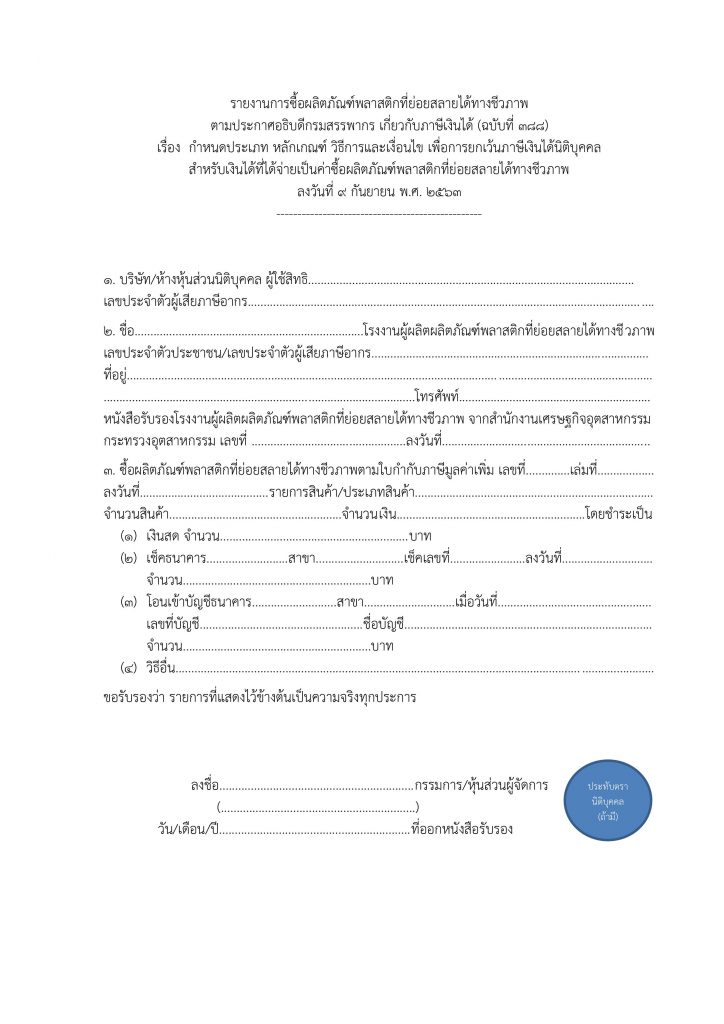

3. ผู้ใช้สิทธิข้างต้น ต้องจัดทำรายงานแสดงรายละเอียดของการซื้อผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพ ตามที่ประกาศอธิบดีกำหนดดังตัวอย่างด้านล่างนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการพร้อมให้เจ้าพนักงานประเมินตรวจสอบได้

ติดตามรายละเอียดประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 388 ได้ที่ https://bit.ly/3iz7iYM