สืบเนื่องจากที่คณะรัฐมนตรีมีมติเมื่อวันที่ 24 ธันวาคม 2567 อนุมัติหลักการมาตรการ “Easy E-Receipt 2.0” เพื่อสนับสนุนการบริโภคภายในประเทศในช่วงต้นปี 2568 โดยให้สิทธิประโยชน์ทางภาษีแก่บุคคลธรรมดา กรณีซื้อสินค้าหรือรับบริการตามที่กฎหมายกำหนดสูงสุดถึง 50,000 บาท เริ่มตั้งแต่วันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 โดยสามารถสรุปสาระสำคัญได้ดังนี้

1.สิทธิประโยชน์

1.1 ยกเว้นภาษีเงินได้บุคคลธรรมดา (แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล) สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ ตามจำนวนที่จ่ายแต่ไม่เกิน 50,000 บาท

1.2 ผู้ใช้สิทธิจะต้องซื้อสินค้าหรือรับบริการในราชอาณาจักร ตั้งแต่วันที่ 16 มกราคม พ.ศ. 2568 ถึงวันที่ 28 กุมภาพันธ์ พ.ศ. 2568 ผู้มีเงินได้ต้องมีหลักฐานเป็นใบกำกับภาษีอีเล็กทรอนิกส์ (e-Tax Invoice) หรือ ใบรับอิเล็กทรอนิกส์ (e-Receipt) เท่านั้น

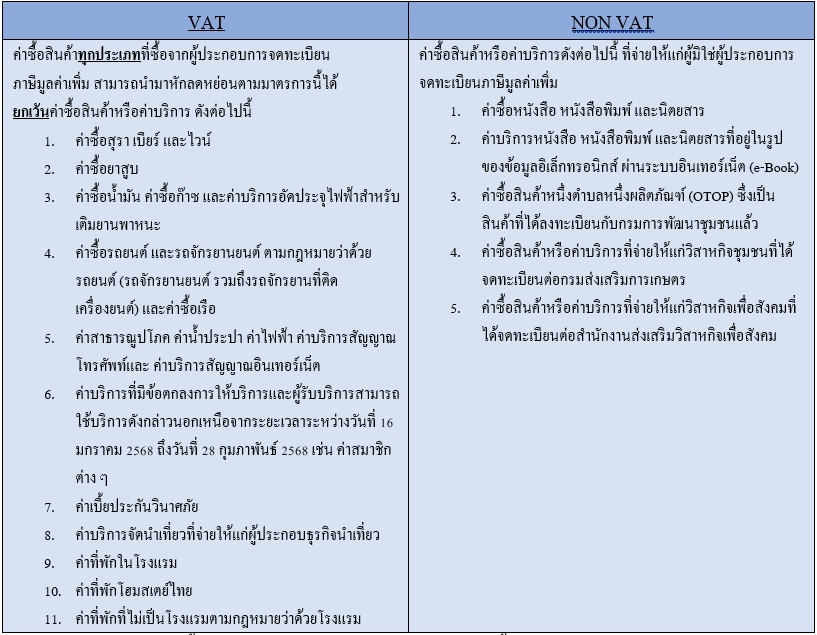

1.3 ค่าซื้อสินค้าหรือบริการที่สามารถนำมาหักค่าลดหย่อนตามมาตรการนี้ ได้แก่

2.หลักเกณฑ์และเงื่อนไข

2.1 ให้หักค่าลดหย่อนค่าซื้อสินค้าหรือค่าบริการในราชอาณาจักรดังนี้

2.1.1 หักลดหย่อนตามที่จ่ายจริงแต่ไม่เกิน 30,000 บาท สำหรับค่าซื้อสินค้า หรือค่าบริการที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยต้องมีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) แบบเต็มรูปเป็นหลักฐาน หรือผู้ขายสินค้าหรือผู้ให้บริการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐาน และ

2.1.2 หักลดหย่อนได้เพิ่มอีกตามจำนวนที่จ่ายจริงแต่ไม่เกิน 20,000 บาท สำหรับค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้โดยต้องมี e-Tax Invoice แบบเต็มรูป หรือ e-Receipt เป็นหลักฐาน

(1) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

(2) ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจชุมชนที่ได้จดทะเบียนต่อกรมส่งเสริมการเกษตร

(3) ค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้แก่วิสาหกิจเพื่อสังคมที่ได้จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

ทั้งนี้ ค่าซื้อสินค้าหรือค่าบริการตามข้อ 2.1.1 จะเป็นค่าซื้อสินค้าหรือค่าบริการตาม ข้อ 2.1.2 ก็ได้ เช่น ซื้อสินค้า OTOP 50,000 บาท สามารถหักค่าลดหย่อนได้ 50,000 บาท

2.2 e-Tax Invoice และ e-Receipt ต้องระบุชื่อและนามสกุล ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการ เมื่อแจ้งข้อมูลส่วนบุคคลถูกต้องครบถ้วนแล้ว ข้อมูลการซื้อสินค้าและการรับบริการจะปรากฏใน My Tax Account ของผู้เสียภาษี และสามารถใช้ในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาของปีภาษี 2568

2.3 ผู้ใช้สิทธิสามารถตรวจสอบรายชื่อผู้ประกอบการที่สามารถออก e-Tax Invoice หรือ e-Receipt ได้ที่เว็บไซด์กรมสรรพากรได้ตั้งแต่วันที่ 16 มกราคม 2568

– https://etax.rd.go.th/ETAXSEARCH/normal_person.html

3.ถาม – ตอบ [1]