ในยุคปัจจุบันที่ลักษณะการดำเนินธุรกิจของกิจการต่าง ๆ มีการเปลี่ยนแปลงไปค่อนข้างมาก ทำให้หลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ที่บังคับใช้มาเป็นเวลานานเกือบ 30 ปี ตามกฎกระทรวงฉบับที่ 186 (พ.ศ.2534) ไม่สอดคล้องกับสภาพการดำเนินงานทางธุรกิจในปัจจุบัน ด้วยเหตุนี้ จึงได้มีการประกาศกฎกระทรวง ฉบับที่ 374 (พ.ศ.2564) ที่ได้มีการประกาศเมื่อวันที่ 29 เมษายน 2564 ที่ผ่านมา เพื่อเป็นการแก้ไขปัญหาดังกล่าว และให้ผู้ประกอบการสามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคล ได้อย่างเหมาะสมและเป็นธรรม โดยหลักเกณฑ์ตามกฎกระทรวงฉบับใหม่นี้ จะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 เป็นต้นไป ดังนั้น เพื่อประโยชน์สูงสุดแก่ท่านผู้อ่านเพื่อความเข้าใจและเป็นแนวทางในการดำเนินงานที่เกี่ยวข้อง ผู้เขียนจึงขอสรุปสาระสำคัญที่เปลี่ยนแปลงไปโดยมุ่งเน้นถึงการจำหน่ายหนี้สูญของบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปเป็นหลัก ดังนี้

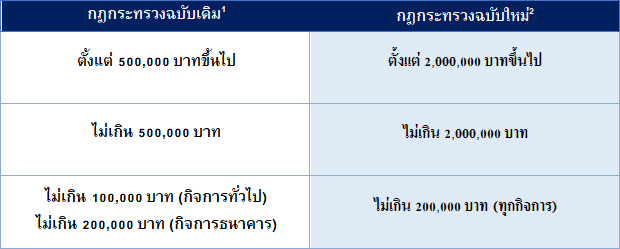

1. กำหนดจำนวนหนี้ในการจำหน่ายหนี้สูญในแต่ละลำดับชั้นใหม่ ดังนี้

โดยหลักแล้ว การจำหน่ายหนี้สูญสำหรับมูลหนี้ในแต่ละลำดับชั้นจะมีหลักเกณฑ์และเงื่อนไขที่แตกต่างกัน การปรับเกณฑ์จำนวนหนี้ที่จะจำหน่ายเป็นหนี้สูญตามกฎกระทรวงฉบับใหม่นี้ นอกจากทำให้เจ้าหนี้ได้สิทธิประโยชน์ทางภาษี โดยการนำหนี้สูญมาถือเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลแล้ว ยังทำให้การตัดจำหน่ายหนี้สูญสะดวกมากขึ้น

2. มีการเปลี่ยนแปลงหลักเกณฑ์ใหม่ในการจำหน่ายหนี้สูญจากบัญชีลูกหนี้

2.1 กรณีจำนวนหนี้ตั้งแต่ 2,000,000 บาท ขึ้นไป3

จะเห็นได้ว่า นอกจากมีการเปลี่ยนแปลงจำนวนหนี้แล้ว ยังมีการเปลี่ยนแปลงหลักเกณฑ์การจำหน่ายหนี้สูญรวมทั้งการขยายความหลักเกณฑ์บางอย่างให้ชัดเจนยิ่งขึ้น เช่น

1) กรณีดำเนินคดีทางแพ่ง ต้องมีหลักฐานว่าได้มีการดำเนินการบังคับคดีแล้ว แต่ลูกหนี้ไม่มีทรัพย์สินใดจะชำระหนี้ได้

ในเรื่องของหลักฐานในการบังคับคดี กฎกระทรวงฉบับใหม่ได้กำหนดว่า หากการดำเนินคดีทางแพ่งคดีนั้นมีการออกหมายบังคับคดีของศาลและมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดี แล้ว ปรากฏว่าลูกหนี้ไม่มีทรัพย์สินใดจะชำระหนี้ได้ เจ้าหนี้สามารถจำหน่ายหนี้สูญในรอบบัญชีนั้นได้เลย

กรณีข้างต้นเป็นการขยายความกฎกระทรวงฉบับเดิมให้ชัดเจนขึ้น ซึ่งเดิมกำหนดให้การจะจำหน่ายหนี้สูญได้จะต้องมีคำบังคับของศาล แต่ลูกหนี้ไม่มีทรัพย์สินจะชำระหนี้ ซึ่งในทางปฏิบัติ การที่ศาลออกคำบังคับ เป็นเพียงการบอกให้ลูกหนี้ปฏิบัติตามคำพิพากษาภายในระยะเวลาที่กำหนดเท่านั้น การที่จะพิสูจน์ว่าลูกหนี้ไม่มีทรัพย์สินจะชำระหนี้ต้องผ่านกระบวนการบังคับคดีก่อน กฎกระทรวงฉบับใหม่นี้ จึงเป็นการขยายความให้ชัดเจน รวมทั้งเพื่อให้สอดคล้องกับขั้นตอนทางกฎหมายและแนวทางปฏิบัติของกรมสรรพากรที่ยอมรับหลักฐานในการตัดจำหน่ายหนี้สูญในหลายกรณี อาทิ มีรายงานการติดตามหาทรัพย์สินลูกหนี้ของทนายความเป็นหนังสือต่อเจ้าพนักงานบังคับคดีและมีหลักฐานการรับทราบของเจ้าพนักงานบังคับคดี หรือมีสำเนารายงานการยึดทรัพย์ของเจ้าพนักงานบังคับคดี ที่แสดงว่าลูกหนี้ไม่มีทรัพย์สินใด ๆ ที่จะชำระหนี้ได้ โดยเจ้าพนักงานบังคับคดีต้องรับรองความถูกต้องของรายงานด้วย เป็นต้น4

2) กรณีดำเนินคดีล้มละลาย การที่ผู้ชำระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลาย สามารถจำหน่ายหนี้สูญได้แล้ว

กฎกระทรวงฉบับใหม่ มีการเพิ่มกรณีผู้ชำระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลาย ซึ่งกฎกระทรวงฉบับเดิม ไม่ยอมรับการจำหน่ายหนี้สูญ กรณีผู้ชำระบัญชียื่นคำร้องต่อศาลเพื่อให้มีคำสั่งให้ลูกหนี้เป็นบุคคลล้มละลาย ดังเช่น หนังสือตอบข้อหารือของกรมสรรพากรที่ กค 0706/9948 ได้มีแนววินิจฉัยโดยสรุปว่า กรณีผู้ชำระบัญชีของบริษัทฯ ยื่นคำร้องต่อศาลเพื่อให้มีคำสั่งว่า บริษัทฯ เป็นบุคคลล้มละลาย กรณีจึงไม่เข้าเงื่อนไขตามกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ที่กำหนดให้เจ้าหนี้ที่จะทำการจำหน่ายหนี้สูญต้องฟ้องลูกหนี้ในคดีแพ่งด้วยตนเอง หรือเจ้าหนี้ดังกล่าวได้ยื่นคำขอเฉลี่ยในคดีที่ลูกหนี้นั้นถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่ง ซึ่งกรณีดังกล่าวอาจเกิดปัญหาแก่ผู้ประกอบการหลายรายที่ไม่สามารถตัดจำหน่ายหนี้สูญได้ แม้จะเป็นหนี้ที่เกี่ยวข้องกับกิจการก็ตาม กฎกระทรวงฉบับใหม่นี้จึงเป็นส่วนหนึ่งในการบรรเทาความเสียหายที่เกิดแก่ผู้เสียภาษีทางหนึ่งด้วย

3) กรณีดำเนินคดีล้มละลาย หากศาลคำสั่งปิดคดี เจ้าหนี้สามารถจำหน่ายหนี้สูญได้

กฎกระทรวงฉบับใหม่ กำหนดหลักเกณฑ์เพิ่มเติมให้เจ้าหนี้สามารถจำหน่ายหนี้สูญได้ หากศาลได้มีคำสั่งปิดคดี ซึ่งการปิดคดีเป็นกระบวนการหนึ่งซึ่งเจ้าพนักงานพิทักษ์ทรัพย์สามารถร้องขอต่อศาลได้ หากปรากฏว่าศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลายแล้ว และลูกหนี้ไม่มีทรัพย์สินจะให้แบ่ง

2.2 กรณีมูลหนี้ไม่เกิน 2,000,000 บาท5

จะเห็นได้ว่ากรณีฟ้องลูกหนี้ในคดีแพ่ง กฎหมายยังคงยึดหลักเกณฑ์เดิมในการจำหน่ายหนี้สูญ กล่าวคือ เมื่อมีการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้ว หรือเมื่อได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคำขอนั้นแล้ว เจ้าหนี้สามารถจำหน่ายหนี้สูญได้ในรอบบัญชีที่ศาลได้มีคำสั่งรับคำฟ้องหรือคำสั่งรับคำขอนั้นแล้ว แต่ในกรณีมีการฟ้องลูกหนี้ในคดีล้มละลาย มีการเปลี่ยนแปลงหลักเกณฑ์เล็กน้อยคือการเพิ่มให้กรณีผู้ชำระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลายและศาลได้มีคำสั่งรับคําฟ้องนั้นแล้ว เจ้าหนี้สามารถจำหน่ายหนี้สูญได้

2.3 กรณีมูลหนี้ไม่เกิน 200,000 บาท6

นอกจากมีการเปลี่ยนแปลงจำนวนหนี้จากเดิม 100,000 บาท เป็น 200,000 บาทแล้ว กฎกระทรวงฉบับใหม่ ยังคงยึดถือหลักเกณฑ์ตามกฎกระทรวงฉบับเดิมคือ หากได้มีหลักฐานการติดตามทวงถามให้ชําระหนี้ตามสมควรแก่กรณีแล้ว (ควรทวงถามเป็นหนังสืออย่างน้อย 2 ครั้ง)8 แต่ไม่ได้รับชําระหนี้และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชําระก็สามารถจำหน่ายหนี้สูญได้

3. มีการยอมรับคำพิพากษา หรือคำสั่งของศาลต่างประเทศมาใช้เป็นหลักฐานในการจำหน่ายหนี้สูญได้

กฎกระทรวงฉบับใหม่ได้มีการเปลี่ยนแปลงหลักเกณฑ์ โดยยอมรับคำพิพากษาหรือคำสั่งของศาลต่างประเทศมาใช้เป็นหลักฐานในการจำหน่ายหนี้สูญในประเทศไทยได้ภายใต้เงื่อนไขว่า ต้องมีเอกสารหลักฐานที่ผู้มีอำนาจตามกฎหมายของประเทศนั้น ๆ ออกให้ และต้องได้รับการรับรองคำแปลจากภาษาต่างประเทศเป็นภาษาไทย ตามระเบียบของกระทรวงการต่างประเทศว่าด้วยการรับรองเอกสาร

ซึ่งหากเป็นไปตามกฎกระทรวงฉบับเดิม กรมสรรพากรไม่ยอมรับรับคำพิพากษา หรือคำสั่งของศาลต่างประเทศมาใช้เป็นหลักฐานในการจำหน่ายหนี้สูญได้ ดังเช่นแนวหนังสือตอบข้อหารือของกรมสรรพากรที่ กค 0706/11436 ซึ่งได้มีแนววินิจฉัยโดยสรุปว่า สำหรับกรณีที่เจ้าหนี้จะดำเนินการฟ้องลูกหนี้ในคดีแพ่ง ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในข้อ 4(2) ของกฎกระทรวงฉบับดังกล่าวนั้น เนื่องจากปัจจุบันยังไม่มีกฎหมายหรือข้อตกลงระหว่างประเทศที่กำหนดให้ศาลไทยยอมรับคำพิพากษาหรือคำสั่งของศาลต่างประเทศให้มีผลใช้บังคับในราชอาณาจักรไทย การจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้เจ้าหนี้จึงไม่อาจใช้คำพิพากษา คำบังคับ หรือคำสั่งของศาลต่างประเทศเป็นเอกสารในการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ได้ เป็นต้น ด้วยหลักเกณฑ์เป็นดังกล่าวตอนต้น หากบริษัทเจ้าหนี้ในประเทศไทยต้องการจำหน่ายหนี้สูญกรณีลูกหนี้อยู่ต่างประเทศ เจ้าหนี้ต้องยื่นฟ้องลูกหนี้ต่างประเทศเป็นคดีแพ่งต่อศาลทรัพย์สินทางปัญญาและการค้าระหว่างประเทศกลาง โดยหากมีคำบังคับหรือคำสั่งของศาลดังกล่าวแล้วลูกหนี้ไม่มีทรัพย์สินใด ๆ ที่อยู่ในประเทศไทยที่จะชำระหนี้ใด เจ้าหนี้จึงจะจำหน่ายหนี้สูญจากบัญชีลูกหนี้และถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคลได้

4. กรอบเวลาในการอนุมัติให้จำหน่ายหนี้สูญจากบัญชีลูกหนี้ของกรรมการหรือหุ้นส่วนผู้จัดการ

4.1 สำหรับรอบระยะเวลาบัญชีที่เริ่มหลังวันที่ 1 มกราคม 2563 แต่ไม่เกินวันที่ 31 ธันวาคม 2563 ให้กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้ มีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ได้ภายใน 60 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น หรือภายใน 60 วันนับแต่วันที่กฎกระทรวงนี้ประกาศในราชกิจจานุเบกษา (ประกาศ 29 เมษายน 2564) แล้วแต่วันใดจะเป็นวันหลัง

4.2 สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 เป็นต้นไป ให้กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้ มีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ได้ภายใน 30 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

นภัทร วงศ์ลิมปิยะรัตน์

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

1 กฎกระทรวงฉบับที่ 186 (พ.ศ.2534)

2 กฎกระทรวง ฉบับที่ 374 (พ.ศ.2564)

3 ข้อ 4 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) แก้ไขเพิ่มเติมโดยกฎกระทรวงฉบับที่ 374 (พ.ศ.2564)

4 หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/2200

5 ข้อ 5 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) แก้ไขเพิ่มเติมโดยกฎกระทรวงฉบับที่ 374 (พ.ศ.2564)

6 ข้อ 6 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) แก้ไขเพิ่มเติมโดยกฎกระทรวงฉบับที่ 374 (พ.ศ.2564)

7 ข้อ 3 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) และข้อ 6 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) แก้ไขเพิ่มเติมโดยกฎกระทรวงฉบับที่ 374 (พ.ศ.2564)

8 หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/4452