หลักเกณฑ์การยกเว้นเงินได้สำหรับการจ่ายเบี้ยประกันภัย ตั้งแต่ปีภาษี 2563 เป็นต้นไป

สกาวบุญ คุณสุข

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

ประมวลรัษฎากรกำหนดหลักเกณฑ์บรรเทาภาระภาษีเงินได้บุคคลธรรมดา โดยการกำหนดให้สามารถนำค่าเบี้ยประกันภัยที่ผู้มีเงินได้ได้จ่ายไปมาหักเป็นค่าลดหย่อน และยกเว้นภาษีโดยการนำมาหักออกจากเงินได้ที่ต้องเสียภาษี ต่อมาเมื่อวันที่ 26 ธันวาคม 2562 กรมสรรพากรได้ออกประกาศ1กำหนดหลักเกณฑ์สำหรับการได้สิทธิในการยกเว้นภาษีดังกล่าว โดยกำหนดหลักเกณฑ์ให้ผู้มีเงินได้ต้องแจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีต่อผู้รับประกันภัย ทำนองเดียวกันกับการได้รับสิทธิยกเว้นภาษีจากการจ่ายเบี้ยประกันสุขภาพที่กรมสรรพากรได้มีประกาศ2กำหนดหลักเกณฑ์ให้ผู้เงินได้ต้องแจ้งความประสงค์ต่อผู้รับประกันไว้ก่อนหน้านี้แล้ว

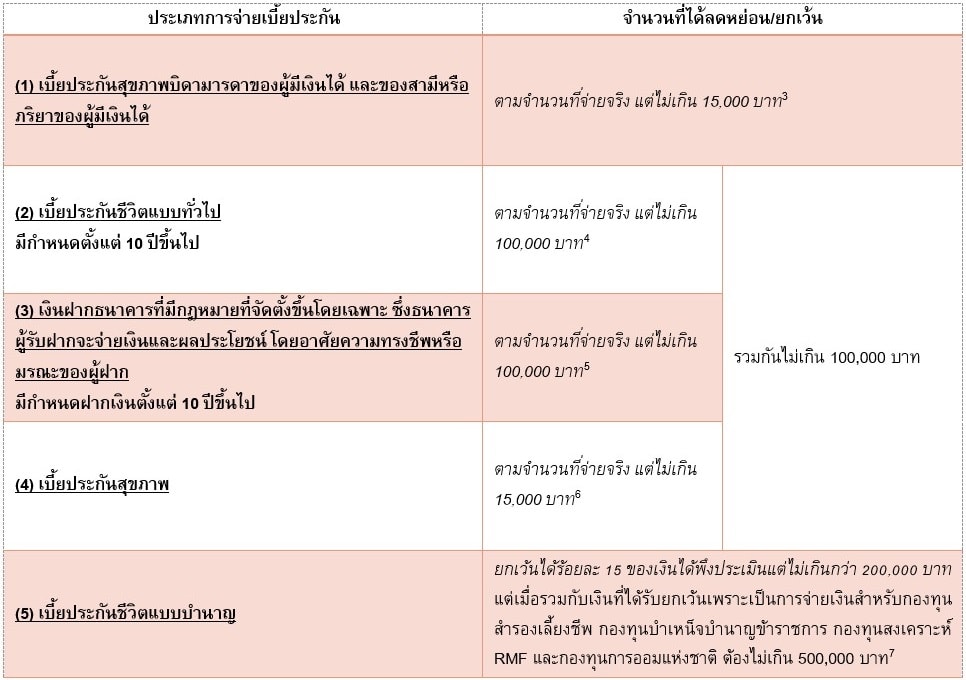

เพื่อให้เข้าใจได้ง่าย จึงขอสรุปเกี่ยวกับสิทธิประโยชน์สำหรับการจ่ายเบี้ยประกันภัย ดังนี้

ดังนั้น ผู้มีเงินได้ท่านใดประสงค์จะใช้สิทธิดังกล่าวข้างต้น อย่าลืมแจ้งความประสงค์ไปยังผู้รับประกันหรือผู้รับฝากเงิน มิฉะนั้นจะไม่สามารถนำเบี้ยประกันภัยมาใช้สิทธิในการลดภาระภาษีได้

1 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 360) ถึง (ฉบับที่ 363)

2 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 315)

3 ข้อ 2(76) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

4 มาตรา 47(ง) แห่งประมวลรัษฎากร และข้อ 2(61) วรรคหนึ่ง แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

5 ข้อ 2(94) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

6 ข้อ 2(97) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

7 ข้อ 2(61) วรรคสอง แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร