สุนทรี จุงเลียก

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

ตามที่รัฐให้สิทธิประโยชน์ทางภาษีแก่ผู้ประกอบการซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลให้สามารถนำรายจ่ายเพื่อการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ (ต้องไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม) ในระหว่างวันที่ 3 พฤศจิกายน 2558 ถึงวันที่ 31 ธันวาคม 2559 มาหักเป็นรายจ่ายได้อีก 1 เท่าตามที่จ่ายจริงนั้น ผู้เขียนได้เคยนำเสนอหลักเกณฑ์และเงื่อนไขเบื้องต้นในประเด็นรายจ่ายเพื่อการลงทุนดังกล่าวแล้ว ซึ่งท่านสามารถติดตามได้จากบทความเดิมทั้ง 2 ฉบับ[1]

สำหรับบทความฉบับนี้ผู้เขียนขอนำเสนอหลักเกณฑ์และเงื่อนไขเพิ่มเติม ในประเด็นสำคัญกรณี “รายจ่ายเพื่อการลงทุน ฯ เกี่ยวกับทรัพย์สินประเภทคอมพิวเตอร์ และซอฟต์แวร์ “ ซึ่งผู้เขียนเชื่อว่าทุกท่านพอจะทราบอยู่แล้วว่าอะไรคือคอมพิวเตอร์และซอฟต์แวร์ แต่อย่างไรก็ตามการหักรายจ่ายเพื่อการลงทุนสำหรับทรัพย์สินดังกล่าวค่อนข้างมีความซับซ้อน ดังนั้น ผู้เขียนจึงขอนำเสนอหลักเกณฑ์และเงื่อนไขเบื้องต้นในประเด็นดังกล่าวเพื่อเป็นแนวทางให้ผู้ประกอบการพิจารณาเมื่อสนใจซื้อคอมพิวเตอร์และซอฟต์แวร์ภายในปีนี้ โดยมีรายละเอียด ดังต่อไปนี้

1. คำนิยาม

คำว่า “คอมพิวเตอร์ โปรแกรมคอมพิวเตอร์ ซอฟต์แวร์ และฮาร์ดแวร์” นั้น ประมวลรัษฎากรมิได้กำหนดคำนิยามไว้เป็นการเฉพาะ กรณีจึงสามารถพิจารณาความหมายได้ตามพจนานุกรมฉบับราชบัณฑิตยสถาน พ.ศ.2554 ดังต่อไปนี้

“คอมพิวเตอร์”[2] หมายถึง เครื่องอิเล็กทรอนิกส์แบบอัตโนมัติ ทำหน้าที่เสมือนสมองกล ใช้สำหรับแก้ปัญหาต่างๆ ทั้งที่ง่ายและซับซ้อน โดยวิธีทางคณิตศาสตร์

“โปรแกรมคอมพิวเตอร์”[3] หมายถึง คำสั่ง ชุดคำสั่ง หรือสิ่งอื่นใดที่นำไปใช้กับเครื่องคอมพิวเตอร์ เพื่อให้เครื่องคอมพิวเตอร์ทำงานหรือเพื่อให้ได้รับผลอย่างหนึ่งอย่างใด

“ซอฟต์แวร์ (Software)” [4] หมายถึง ส่วนชุดคำสั่ง

“ฮาร์ดแวร์ (Hardware)” [5] หมายถึง ส่วนเครื่อง ส่วนอุปกรณ์

สำหรับการใช้สิทธิประโยชน์ทางภาษีโดยการหักรายจ่ายเพื่อการลงทุนได้อีก 1 เท่า สำหรับทรัพย์สินดังกล่าวตามพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559 นั้น ก็มิได้ให้ความหมายโดยกำหนดคำนิยามของคำว่า “คอมพิวเตอร์ โปรแกรมคอมพิวเตอร์ ซอฟต์แวร์และฮาร์ดแวร์” ไว้เป็นพิเศษ แต่ในเมื่อสิทธิในการหักรายจ่ายเพื่อการลงทุนฯ ตามพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559 ใช้หลักเกณฑ์ทรัพย์สินนั้นต้องสามารถหักค่าสึกหรอและค่าเสื่อมราคาตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากรได้[6]

กรณีนี้ผู้เขียนจึงเห็นว่าน่าจะสามารถนำเอาความหมายของคำว่า “ทรัพย์สินประเภทคอมพิวเตอร์” ตามคำนิยามของหลักเกณฑ์การหักค่าสึกหรอและค่าเสื่อมราคาดังกล่าวตามพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527 มาพิจารณาเทียบเคียงเพื่อให้ทราบความหมายและขอบเขตของทรัพย์สินประเภทอุปกรณ์คอมพิวเตอร์ที่สามารถใช้สิทธิหักรายจ่ายเพื่อการลงทุนตามพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559ได้ ดังต่อไปนี้

“ทรัพย์สินประเภทคอมพิวเตอร์“ หมายถึง เครื่องอิเล็กทรอนิกส์แบบอัตโนมัติ ทำหน้าที่เสมือนสมองกลใช้สำหรับแก้ปัญหาต่างๆ ทั้งที่ง่ายและซับซ้อน โดยวิธีการทางคณิตศาสตร์ตลอดจนอุปกรณ์ของคอมพิวเตอร์ อันได้แก่ เครื่องมือ เครื่องใช้ เครื่องช่วยหรือเครื่องประกอบกับคอมพิวเตอร์ รวมทั้งโปรแกรมคอมพิวเตอร์ เพื่อให้คอมพิวเตอร์ใช้งานได้ตามวัตถุประสงค์[7]”

2. ต้องเป็นทรัพย์สินที่สามารถใช้สิทธิได้ตามพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559[8] ดังนี้

2.1 เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องตกแต่ง และเฟอร์นิเจอร์

2.2 โปรแกรมคอมพิวเตอร์

สำหรับคอมพิวเตอร์ ซอฟต์แวร์ โปรแกรมคอมพิวเตอร์และฮาร์ดแวร์ จัดอยู่ในประเภททรัพย์สินตามมาตรา 3 แห่งพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559 กำหนดไว้ และสามารถหักรายจ่ายได้อีก 1 เท่าตามที่จ่ายจริงโดยวิธีการเฉลี่ยในจำนวนเท่ากันในแต่ละรอบบัญชีต่อเนื่องกันตามประเภทของทรัพย์สิน[9] โดยพิจารณาได้จากตาราง ดังต่อไปนี้

ตารางสรุปประเภททรัพย์สินและการเฉลี่ยหักรายจ่ายเพิ่มได้อีก 1 เท่า

เพื่อความเข้าใจผู้เขียนขอยกตัวอย่างทรัพย์สินแต่ละประเภท ดังนี้

1) คอมพิวเตอร์และฮาร์ดแวร์ เช่น คอมพิวเตอร์แบบพกพา (Laptop), จอภาพ, คีย์บอร์ด เป็นต้น

2) ซอฟต์แวร์และโปรแกรมคอมพิวเตอร์ เช่น โปรแกรมพื้นฐานเพื่อการใช้งานสำนักงาน, โปรแกรมบัญชี[10] เป็นต้น

3. ผู้ประกอบการต้องจ่ายรายจ่ายเพื่อการลงทุนฯ ในระหว่างวันที่ 3 พฤศจิกายน 2558 ถึงวันที่ 31 ธันวาคม 2559

4 ทรัพย์สินตามข้อ 2. ต้องมีลักษณะ ดังนี้

4.1 เป็นทรัพย์สินใหม่แกะกล่อง

4.2 มีสิทธิหักค่าสึกหรอและค่าเสื่อมราคาได้ และพร้อมใช้งานภายในวันที่ 31 ธันวาคม 2559 ยกเว้น เครื่องจักร และอาคารถาวรที่อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม 2559 ก็ได้[11]

4.3 ทรัพย์สินนั้นต้องอยู่ในประเทศไทย (ยกเว้น ยานพาหนะ)

4.4 ไม่เป็นทรัพย์สินที่ได้นำไปใช้สิทธิประโยชน์ทางภาษีอื่นและใช้สิทธิในกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ไม่ว่าทั้งหมดหรือบางส่วน

5. ระยะเวลาการจัดทำเอกสารประกอบการซื้อทรัพย์สินดังกล่าว

ต้องเกิดจากสัญญา ใบสั่งซื้อ ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้น แล้วแต่กรณี ที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน 2558 ถึงวันที่ 31 ธันวาคม 2559

6. สิทธิประโยชน์ทางภาษี

6.1 หักค่าสึกหรอและค่าเสื่อมราคา[12]

6.2 หักรายจ่ายเพื่อการลงทุนฯ เพิ่มได้อีก 1 เท่าตามที่จ่ายจริงภายในปี 2559

เพื่อความเข้าใจสำหรับวิธีการหักรายจ่ายเพื่อการลงทุนฯ เพิ่มได้อีก 1 เท่า ผู้เขียนจึงขอยกตัวอย่าง ดังต่อไปนี้

หากผู้ประกอบการจ่ายค่าซื้อทรัพย์สินทั้งประเภทอุปกรณ์และโปรแกรมคอมพิวเตอร์ หลายประเภท กรณีต้องเฉลี่ยหักรายจ่ายเพื่อการลงทุนฯ อย่างไร พิจารณาได้ ดังต่อไปนี้

1) กรณีซื้อคอมพิวเตอร์ (อุปกรณ์) พร้อมโปรแกรมคอมพิวเตอร์ (มิได้แยกราคาซื้อคอมพิวเตอร์และโปรแกรมคอมพิวเตอร์) กรณีถือเป็นการซื้อทรัพย์สินประเภทคอมพิวเตอร์ (อุปกรณ์)

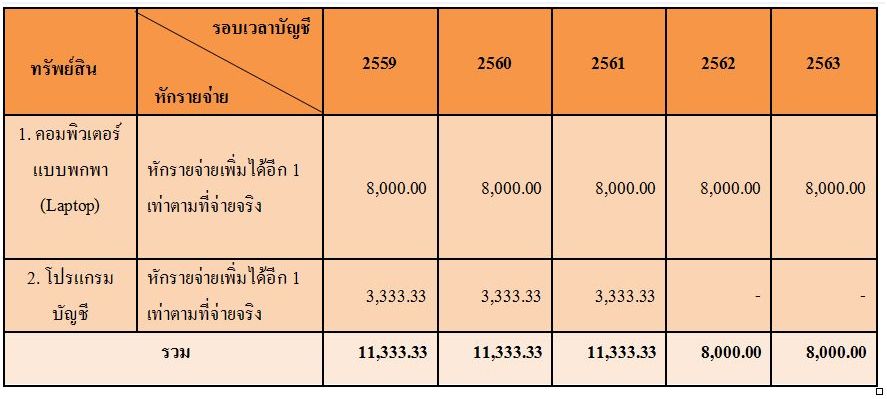

ตัวอย่างที่ 1

เมื่อวันที่ 1 มกราคม 2559 บริษัท ก. ซื้อคอมพิวเตอร์แบบพกพาใหม่ (Laptop) พร้อมโปรแกรมบัญชีใหม่ ในราคา 50,000 บาท (ชำระราคาภายในปี 2559) โดยมิได้แยกรายการโดยระบุไว้ในใบกำกับภาษีอย่างชัดแจ้ง

– กรณีถือเป็นการซื้อทรัพย์สินประเภทคอมพิวเตอร์แบบพกพาใหม่ (Laptop) ซึ่งถือเป็นอุปกรณ์ สามารถเฉลี่ยหักรายจ่ายเพื่อการลงทุน ฯ เพิ่มได้ 5 รอบระยะเวลาบัญชี ดังต่อไปนี้

พิจารณาได้จากตาราง ดังต่อไปนี้

2) กรณีแยกซื้อคอมพิวเตอร์ (อุปกรณ์) และโปรแกรมคอมพิวเตอร์ โดยมีเจตนาแยกซื้อทรัพย์สินดังกล่าวและระบุแยกรายการทรัพย์สินนั้นไว้ชัดแจ้งในใบกำกับภาษี กรณีถือเป็นการซื้อทรัพย์สินดังเช่นคอมพิวเตอร์ (อุปกรณ์) และโปรแกรมคอมพิวเตอร์แยกจากกันอย่างชัดแจ้ง

ตัวอย่างที่ 2

เมื่อพิจารณาข้อเท็จจริงตามตัวอย่างที่ 1 หากบริษัท ก. แยกซื้อคอมพิวเตอร์แบบพกพาใหม่ (Laptop) ในราคา 40,000 บาท แยกจากโปรแกรมบัญชีใหม่ในราคา 10,000 บาท (ชำระราคาภายในปี 2559) โดยระบุแยกรายการทรัพย์สินดังกล่าวไว้ในใบกำกับภาษีอย่างชัดแจ้ง

– กรณีถือเป็นการซื้อทรัพย์สิน 2 ประเภทแยกจากกันอย่างชัดเจน ดังนี้

(1) ซื้อคอมพิวเตอร์แบบพกพาใหม่ (Laptop) ซึ่งถือเป็นอุปกรณ์ สามารถเฉลี่ยหักรายจ่าย ฯ เพิ่มได้ 5 รอบระยะเวลาบัญชี

(2) ซื้อโปรแกรมบัญชีใหม่ ซึ่งถือเป็นโปรแกรมคอมพิวเตอร์ สามารถเฉลี่ยหักรายจ่าย ฯ เพิ่มได้ 3 รอบระยะเวลาบัญชี

พิจารณาได้จากตาราง ดังต่อไปนี้

เมื่อพิจารณาหลักเกณฑ์และเงื่อนไขดังกล่าวข้างต้น กรณีจึงเห็นได้ว่าผู้ประกอบการมีสิทธินำรายจ่ายเพื่อการลงทุน ฯ สำหรับค่าซื้อคอมพิวเตอร์ โปรแกรมคอมพิวเตอร์ ซอฟต์แวร์และฮาร์ดแวร์มาหักเป็นรายจ่ายเพื่อการลงทุนฯ เพิ่มได้อีก 1 เท่าตามที่จ่ายจริง นอกจากหักเป็นค่าสึกหรอและค่าเสื่อมราคาตามหลักเกณฑ์และเงื่อนไขของพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527 โดยผู้ประสงค์จะใช้สิทธิหักรายจ่ายเพื่อการลงทุนดังกล่าว สามารถหักรายจ่ายเพิ่มได้อีก 1 เท่าทางภาษีในรอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สิน[13]

ทั้งนี้ รายจ่ายเพื่อการลงทุนฯ สำหรับคอมพิวเตอร์ โปรแกรมคอมพิวเตอร์ ซอฟต์แวร์และฮาร์ดแวร์นั้น ต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขตามกฎหมายที่เกี่ยวข้องประกาศกำหนด

อย่างไรก็ตาม หลักเกณฑ์รายจ่ายเพื่อการลงทุน ฯ มีประเด็นค่อนข้างซับซ้อนยากต่อการตีความ ดังนั้น ควรขอคำแนะนำจากผู้เชี่ยวชาญทางด้านภาษี ก็จะสามารถช่วยให้ท่านดำเนินการทางด้านภาษีได้อย่างถูกต้องและลดความเสี่ยงในการถูกประเมินภาษีจากเจ้าหน้าที่สรรพากร นอกจากนี้ ผู้เชี่ยวชาญทางด้านภาษียังสามารถช่วยอัพเดตข้อมูลข่าวสารหรือกฎหมายภาษีเพื่อให้ท่านได้รับทราบในประเด็นกฎหมายภาษีใหม่ๆ ที่สำคัญทุกประเด็น

สนใจบริการด้านที่ปรึกษาภาษี กรุณาสอบถามรายละเอียดบริการเพิ่มเติมได้ที่

02 – 6809753, 02 – 6809708, 02 – 6809760

[2] พจนานุกรมฉบับราชบัณฑิตยสถาน พ.ศ.2554

[3] เพิ่งอ้าง

[4] สำนักงานราชบัณฑิตยสภา, http://goo.gl/i9KKQ6

[5] เพิ่งอ้าง

[6] มาตรา 4 (2) แห่งพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559

[7] มาตรา 4 จัตวา วรรคสอง แห่งพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ.2527

[8] มาตรา 3 แห่งพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559

[9] ข้อ 3 ของประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 266)

[10] ข้อหารือกรมสรรพากรเลขที่ กค 0702/6421 ลงวันที่ 11 สิงหาคม 2552

[11] มาตรา 4 (2) แห่งพระราชกฤษฎีกา (ฉบับที่ 604) พ.ศ.2559 ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกา (ฉบับที่ 622) พ.ศ.2559

[12] มาตรา 65 ทวิ (2) แห่งประมวลรัษฎากรประกอบกับพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ. 2527

[13] มาตรา 4 (1) ของประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 266)