ตามที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์ตามกฎหมาย (“บริษัทที่มีความสัมพันธ์กัน”) ได้ยื่น Disclosure Form เพื่อรายงานข้อมูลเกี่ยวกับบริษัทที่มีความสัมพันธ์กันและมูลค่ารวมของธุรกรรมระหว่างกันต่อกรมสรรพากรในแต่ละรอบระยะเวลาบัญชีแล้ว ภายใน 5 ปีนับจากวันที่ได้ยื่น Disclosure Form เจ้าพนักงานสรรพากรมีอำนาจส่งหนังสือให้บริษัทที่มีความสัมพันธ์กัน ยื่นเอกสารหรือหลักฐานแสดงข้อมูลที่จำเป็นสำหรับการวิเคราะห์ข้อกำหนดของธุรกรรมระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (TP Document/Master File/Local File) ได้1

โดยเอกสารหรือหลักฐานดังกล่าว ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407) ซึ่งมีผลใช้บังคับสำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งรอบระยะเวลาบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2564 เป็นต้นไป ได้ประกาศกำหนดรายการเอกสารหรือหลักฐาน โดยมีสาระสำคัญสรุปดังนี้

1. เอกสารหรือหลักฐานที่ต้องจัดเตรียม เพื่อยื่นต่อเจ้าพนักงานสรรพากร กรณีได้รับหนังสือ แบ่งเป็น 3 ส่วนใหญ่ดังนี้

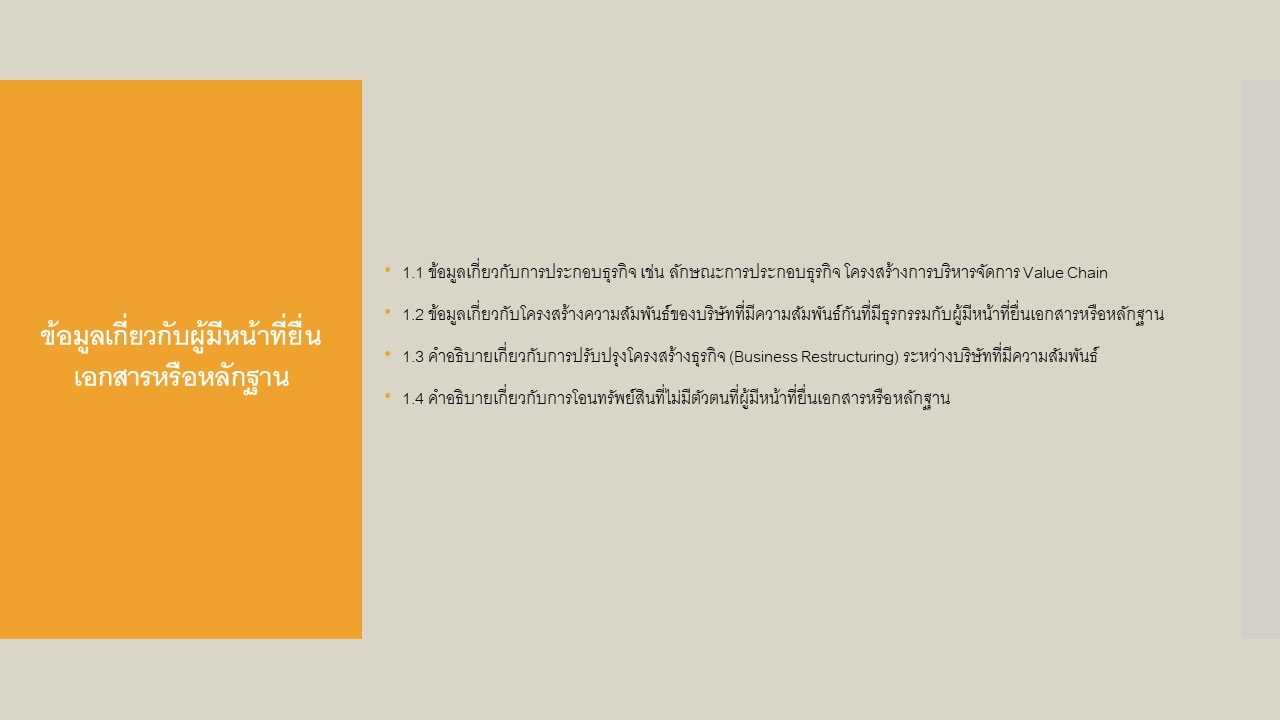

ส่วนที่ 1 เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน2

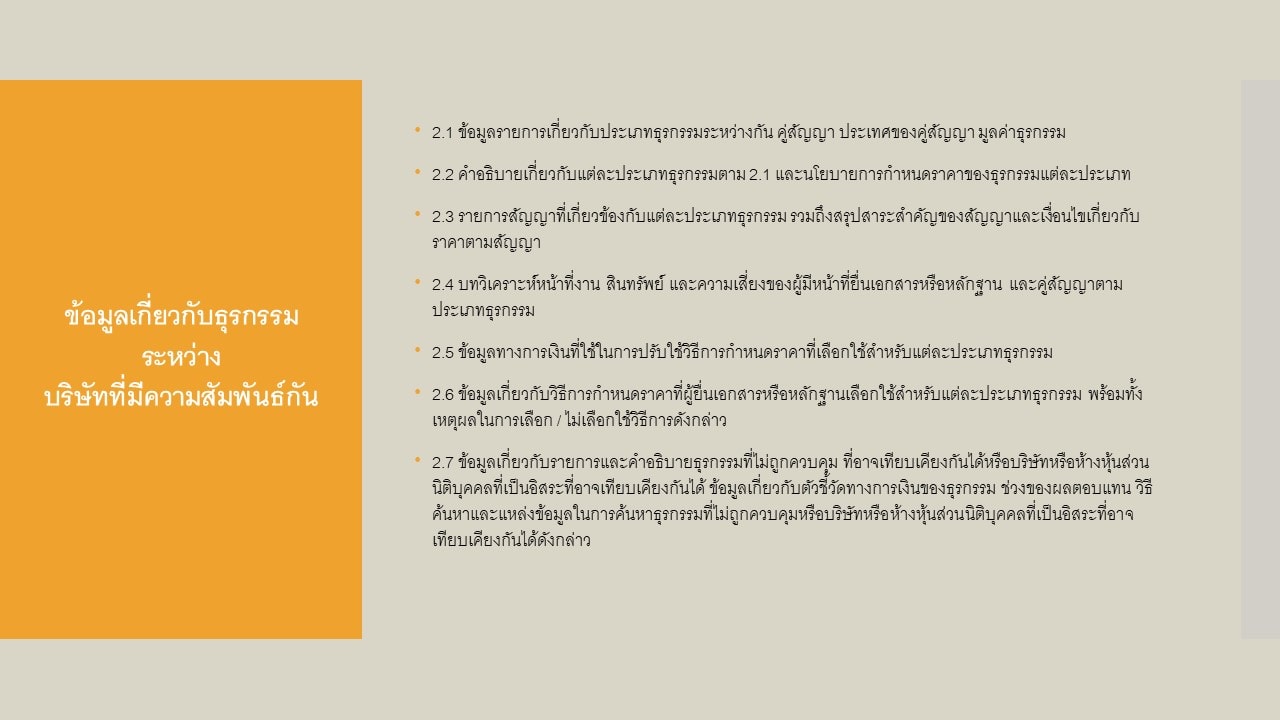

ส่วนที่ 2 . เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับธุรกรรมระหว่างบริษัทที่มีความสัมพันธ์กันของผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน

ส่วนที่ 3 เอกสารหรือหลักฐานแสดงอื่นๆ นอกจาก 1 และ 2 ที่เจ้าพนักงานสรรพากรมีหนังสือให้ยื่นเพิ่มเติม

2. การยื่นเอกสารหรือหลักฐานตามข้อ 1 ต้องทำเป็นภาษาไทย และยื่นต่อเจ้าพนักงานสรรพากร ณ กองบริหารภาษีธุรกิจขนาดใหญ่ กรมสรรพากร หรือสำนักงานสรรพากรพื้นที่ในท้องที่ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นตั้งอยู่

ทั้งนี้ ติดตามรายละเอียดประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407) ที่ https://bit.ly/2ZNdtDO

1 มาตรา 71 ตรี แห่งประมวลรัษฎากร

2 ผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน” หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่นในลักษณะของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน และได้รับหนังสือจากเจ้าพนักงานประเมินโดยอนุมัติอธิบดี ให้ยื่นเอกสารหรือหลักฐานแสดงข้อมูลทีจำเป็นสำหรับการวิเคราะห์ข้อกำหนดของธุรกรรมระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ตรี วรรคสอง แห่งประมวลรัษฎากร