จดหมายข่าวภาษีสำนักกฎหมายธรรมนิติ

DLO’S Tax Newsletter

ฉบับที่ 119 เดือนมิถุนายน 2564

กฎหมายใหม่ล่าสุด

1. ปรับปรุงหลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้

2. หลักเกณฑ์การหักและนำส่งเงินได้พึงประเมินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.)

3. การขยายกำหนดเวลาการยื่นแบบและชำระภาษีเงินได้หัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม ผ่านระบบเครือข่ายอินเทอร์เน็ต

4. ยกเว้นภาษีเงินได้นิติบุคคล สำหรับเงินได้ที่ได้จ่ายไปในการอบรมสัมมนาภายในประเทศ

5. ยกเว้นภาษีเงินได้นิติบุคคลเพื่อส่งเสริมและสนับสนุนระบบภาษีอิเล็กทรอนิกส์

ข่าวภาษี

1. มาตรการภาษีเพื่อสนับสนุนการจ้างงานผู้พ้นโทษ

2. มาตรการภาษีเพื่อสนับสนุนการบริจาคเพื่อจัดหาวัคซีน

3. มาตรการภาษีเพื่อส่งเสริมผู้ประกอบการธุรกิจขนาดกลางและขนาดเล็ก (SMEs) ปรับเปลี่ยนธุรกิจสู่เศรษฐกิจดิจิทัล

4. ขยายระยะเวลามาตรการภาษีเพื่อสนับสนุนการพัฒนาบุคลากรสำหรับอุตสาหกรรม 4.0 และมาตรการภาษีเพื่อรองรับการย้ายฐานการผลิตของนักลงทุนต่างชาติ (Thailand Plus Package)

5. กำหนดหลักเกณฑ์เพื่อรองรับการบังคับใช้กฎหมาย e -Service

คำพิพากษาศาลฎีกาที่น่าสนใจ

คำพิพากษาศาลฎีกาที่ 3615/2561

ระหว่าง บริษัท ท. จำกัด โจทก์

กรมสรรพากร จำเลย

เรื่อง รายจ่ายต้องห้าม กรณีไม่มีหน้าที่ต้องจ่ายตามสัญญา

กฎหมายใหม่ล่าสุด

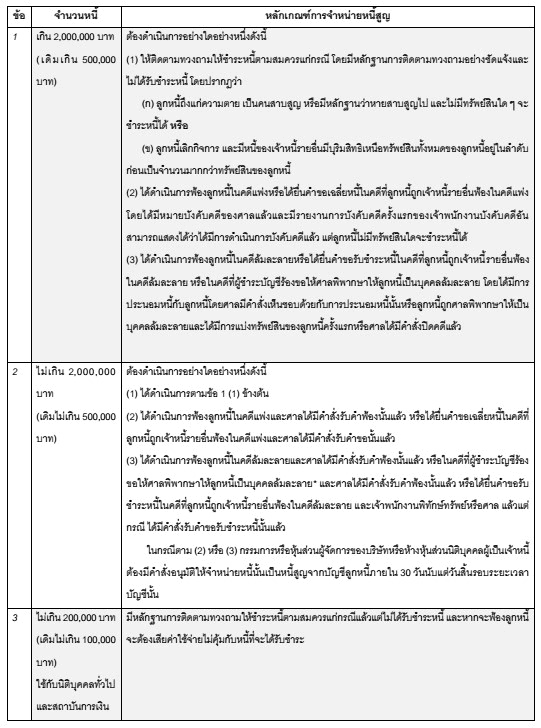

1. ปรับปรุงหลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้

กฎกระทรวง (ฉบับที่ 374) พ.ศ. 2564 กำหนดให้ปรับปรุงหลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ โดยมีสาระสำคัญดังนี้

1.1 ปรับปรุงวิธีการจำหน่ายหนี้สูญตามจำนวนหนี้ของลูกหนี้แต่ละราย ดังนี้

1.2 กรณีที่ได้ดำเนินการทางศาลที่ได้กระทำในต่างประเทศหรือการดำเนินการอื่นในลักษณะทำนองเดียวกันที่ได้กระทำในต่างประเทศ ต้องมีเอกสารหลักฐานแห่งการดำเนินการที่ผู้มีอำนาจตามกฎหมายของประเทศนั้น ๆ ออกให้ และหลักฐานดังกล่าวต้องได้รับการรับรองคำแปลจากภาษาต่างประเทศเป็นภาษาไทย ตามระเบียบของกระทรวงการต่างประเทศว่าด้วยการรับรองเอกสาร (เดิมกรมสรรพากรไม่ยอมรับคำพิพากษา คำบังคับ หรือคำสั่งของศาลต่างประเทศเป็นเอกสารในการจำหน่ายหนี้สูญจากบัญชีลูกหนี้)

1.3 กำหนดหลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงิน โดยกำหนดให้การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงินในส่วนของหนี้จากการให้สินเชื่อที่ได้กันเงินสำรองครบร้อยละ 100 ตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด และมีลักษณะตามที่กฎหมายกำหนด ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 1.1

1.4 ระยะเวลาในการอนุมัติให้จำหน่ายหนี้สูญของกรรมการหรือหุ้นส่วนผู้จัดการ กรณีจำนวนหนี้ไม่เกิน 2,000,000 บาท ที่ได้ดำเนินการตามหลักเกณฑ์ 1.1 ข้อ 2 (2) หรือ (3) ซึ่งต้องมีคำสั่งอนุมัติให้จำหน่ายหนี้นั้น กฎหมายกำหนดให้ต้องดำเนินการภายในระยะเวลา ดังนี้

(1) สำหรับการดำเนินการในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม. – 31 ธันวาคม 2563 ให้กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้มีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ได้ภายใน 60 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้นหรือภายใน 60 วันนับแต่วันที่กฎกระทรวงนี้ประกาศในราชกิจจานุเบกษา (29 เมษายน 2564) แล้วแต่วันใดจะเป็นวันหลัง

(2) สำหรับการดำเนินการในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 เป็นต้นไป ให้กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้มีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ได้ภายใน 30 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้นตามเดิม

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายประกาศกำหนด สามารถติดตามรายละเอียดได้จาก https://bit.ly/2RrT6bs

2. หลักเกณฑ์การหักและนำส่งเงินได้พึงประเมินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.)

ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการหักเงินได้พึงประเมินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษาตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 (ฉบับที่ 3) กำหนดให้หน่วยงานของรัฐและเอกชน ซึ่งเป็นผู้จ่ายเงินได้เนื่องจากการจ้างแรงงานไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เป็นต้น ตามมาตรา 40 (1) แห่งประมวลรัษฎากร ให้แก่พนักงานหรือลูกจ้างในสังกัด มีหน้าที่หักเงินได้พึงประเมินดังกล่าวตามจำนวนที่ กยศ. แจ้งให้ทราบ เพื่อชำระเงินกู้ยืมของผู้กู้ยืมเงินซึ่งเป็นพนักงานหรือลูกจ้างของตน โดยดำเนินการผ่านระบบ DSL และนำส่งเงินที่ได้หักดังกล่าวให้แก่กรมสรรพากรผ่านบัญชีธนาคารกรุงไทย จำกัด (มหาชน) ชื่อบัญชี “กรมสรรพากร 2 เพื่อรับชำระเงินคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา” ภายในกำหนดระยะเวลานำส่งภาษีเงินได้หัก ณ ที่จ่าย โดยประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 22 มิถุนายน 2563 เป็นต้นไป

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายประกาศกำหนด สามารถติดตามรายละเอียดได้จาก https://bit.ly/2S2ZNkb

3. การขยายกำหนดเวลาการยื่นแบบและชำระภาษีเงินได้หัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม ผ่านระบบเครือข่ายอินเทอร์เน็ต

ประกาศกระทรวงการคลังเรื่อง การขยายกำหนดเวลาการยื่นแบบแสดงรายการและชำระภาษีผ่านระบบเครือข่ายอินเทอร์เน็ต (ฉบับที่ 5) กำหนดให้การขยายกำหนดเวลาการยื่นแบบและชำระภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.1, ภ.ง.ด.2, ภ.ง.ด.3, ภ.ง.ด.53 และ ภ.ง.ด.54) และภาษีมูลค่าเพิ่ม (ภ.พ.30 และ ภ.พ.36) ผ่านระบบเครือข่ายอินเทอร์เน็ต ดังนี้

3.1 การยื่นแบบและชำระภาษีสำหรับเดือนมิถุนายน 2564 จากกำหนดเดิมที่ต้องยื่นภายในวันที่ 15 หรือ 23 กรกฎาคม 2564 ขยายออกไปเป็นภายในวันที่ 30 กรกฎาคม 2564

3.2 การยื่นแบบและชำระภาษีสำหรับเดือนกรกฎาคม 2564 จากกำหนดเดิมที่ต้องยื่นภายในวันที่ 15 หรือ 23 สิงหาคม 2564 ขยายออกไปเป็นภายในวันที่ 31 สิงหาคม 2564

4. ยกเว้นภาษีเงินได้นิติบุคคล สำหรับเงินได้ที่ได้จ่ายไปในการอบรมสัมมนาภายในประเทศ

พระราชกฤษฎีกา (ฉบับที่ 716) พ.ศ. 2564 กำหนดให้ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล จำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปเป็นค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องในการอบรมสัมมนาภายในประเทศที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดขึ้นให้แก่ลูกจ้าง หรือรายจ่ายที่ได้จ่ายเป็นค่าบริการให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์เพื่อการอบรมสัมมนาดังกล่าว ตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 30 กันยายน 2564

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายประกาศกำหนด สามารถติดตามรายละเอียดได้จาก https://bit.ly/3fIfirv

5. ยกเว้นภาษีเงินได้นิติบุคคลเพื่อส่งเสริมและสนับสนุนระบบภาษีอิเล็กทรอนิกส์

พระราชกฤษฎีกา (ฉบับที่ 718) พ.ศ. 2564 กำหนดหลักเกณฑ์การยกเว้นภาษีเงินได้นิติบุคคลเพื่อส่งเสริมและสนับสนุนระบบภาษีอิเล็กทรอนิกส์ ดังนี้

5.1 ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นจำนวนร้อยละ 100 ของรายจ่ายตามจำนวนที่จ่ายจริง ที่จ่ายเพื่อการลงทุนในระบบการจัดทำข้อมูลอิเล็กทรอนิกส์ ระบบการรับข้อมูลอิเล็กทรอนิกส์ หรือการจัดซื้อโปรแกรมคอมพิวเตอร์อุปกรณ์เก็บใบรับรองอิเล็กทรอนิกส์ เครื่องคอมพิวเตอร์ หรืออุปกรณ์อื่นใดที่ใช้ร่วมกับเครื่องคอมพิวเตอร์โดยมีวัตถุประสงค์เพื่อใช้ในการจัดทำส่งมอบ รับ หรือเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ สำหรับกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น แต่ไม่ใช่การซ่อมแซม ให้คงสภาพเดิม สำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565

5.2 ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งเป็นผู้มีหน้าที่นำส่งภาษีเงินได้หัก ณ ที่จ่าย ภาษีเงินได้ หรือภาษีมูลค่าเพิ่ม และผู้ให้บริการนำส่งเงินภาษี เป็นจำนวนร้อยละ 100 ของรายจ่ายตามจำนวนที่จ่ายจริง ที่จ่ายเพื่อการลงทุนในระบบการนำส่งภาษี หรือการจัดซื้อโปรแกรมคอมพิวเตอร์ อุปกรณ์เก็บใบรับรองอิเล็กทรอนิกส์เครื่องคอมพิวเตอร์ หรืออุปกรณ์อื่นใดที่ใช้ร่วมกับเครื่องคอมพิวเตอร์ โดยมีวัตถุประสงค์เพื่อใช้ในการนำส่งภาษี สำหรับกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น แต่ไม่ใช่การซ่อมแซมให้คงสภาพเดิม สำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565

5.3 ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นจำนวนร้อยละ 100 ของรายจ่ายตามจำนวนที่จ่ายจริง สำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565 ดังนี้

(1) ค่าบริการที่ได้จ่ายให้แก่ผู้ให้บริการจัดทำข้อมูลอิเล็กทรอนิกส์หรือผู้ให้บริการนำส่งข้อมูลอิเล็กทรอนิกส์ ค่าบริการใบรับรองอิเล็กทรอนิกส์ หรือค่าบริการใช้พื้นที่เก็บข้อมูลอิเล็กทรอนิกส์ที่ได้จ่ายไปเพื่อการจัดทำ ส่งมอบ รับ หรือเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์

(2) ค่าบริการที่ได้จ่ายให้แก่ผู้ให้บริการนำส่งเงินภาษี ค่าบริการใบรับรองอิเล็กทรอนิกส์ หรือค่าบริการใช้พื้นที่เก็บข้อมูลอิเล็กทรอนิกส์ ที่ได้จ่ายไปเพื่อการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ภาษีเงินได้และภาษีมูลค่าเพิ่ม

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด ติดตามรายละเอียดได้จาก https://bit.ly/34zguqv

ข่าวภาษี

1. มาตรการภาษีเพื่อสนับสนุนการจ้างงานผู้พ้นโทษ

เมื่อวันที่ 5 พฤษภาคม 2564 คณะรัฐมนตรีมีมติอนุมัติหลักการ ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งรับผู้พ้นโทษที่ได้รับการปล่อยตัวจากเรือนจำเป็นระยะเวลาไม่เกิน 3 ปี นับแต่วันที่ได้รับการปล่อยตัว เข้าทำงาน สำหรับเงินได้เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษเฉพาะในส่วนที่ไม่เกิน 15,000 บาทต่อคนต่อเดือน สำหรับรอบระยะเวลาบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม 2564 แต่ไม่เกินวันที่ 31 ธันวาคม 2564

นอกจากนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าว ต้องไม่ได้รับสิทธิยกเว้นนิติบุคคลตามพระราชกฤษฎีกาอื่นที่ออกตามความในประมวลรัษฎากรไม่ว่าทั้งหมดหรือบางส่วน

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายประกาศกำหนด สามารถติดตามรายละเอียดได้จาก https://bit.ly/3uXfacO

2. มาตรการภาษีเพื่อสนับสนุนการบริจาคเพื่อจัดหาวัคซีน

เมื่อวันที่ 5 พฤษภาคม 2564 คณะรัฐมนตรีมีมติอนุมัติหลักการ กำหนดสิทธิประโยชน์ทางภาษีสำหรับการบริจาคให้แก่สถาบันวัคซีนแห่งชาติ โดยมีสาระสำคัญดังนี้

2.1 บุคคลธรรมดาบริจาคเงินให้แก่สถาบันวัคซีนแห่งชาติสามารถนำมาหักเป็นค่าลดหย่อนได้เท่าจำนวนที่บริจาค แต่เมื่อรวมกับเงินบริจาคตามมาตรา 47 (7) แห่งประมวลรัษฎากรแล้ว ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังจากหักค่าใช้จ่ายและหักค่าลดหย่อนอื่น ๆ แล้ว

2.2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลบริจาคเงินหรือทรัพย์สินให้แก่สถาบันวัคซีนแห่งชาติสามารถนำมาหักเป็นรายจ่ายได้เท่าจำนวนที่บริจาค แต่เมื่อรวมกับรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์ ตามมาตรา 65 ตรี (3) (ข) แห่งประมวลรัษฎากรแล้ว ต้องไม่เกินร้อยละ 2 ของกำไรสุทธิ

2.3 การบริจาคตามข้อ 2.1 และ 2.2 ต้องบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ของกรมสรรพากร ที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2566

2.4 ยกเว้นภาษีมูลค่าเพิ่ม ให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม กรณีบริจาคทรัพย์สินให้แก่สถาบันวัคซีนแห่งชาติเพื่อสนับสนุนการวิจัย การพัฒนา การผลิต และการกระจายวัคซีนให้มีคุณภาพและปริมาณเพียงพอ ที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2566

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายประกาศกำหนด สามารถติดตามรายละเอียดได้จาก https://bit.ly/3uXfacO

3. มาตรการภาษีเพื่อส่งเสริมผู้ประกอบการธุรกิจขนาดกลางและขนาดเล็ก (SMEs) ปรับเปลี่ยนธุรกิจสู่เศรษฐกิจดิจิทัล

เมื่อวันที่ 11 พฤษภาคม 2564 คณะรัฐมนตรีมีมติอนุมัติหลักการ ยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท สำหรับเงินได้เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายเป็นค่าซื้อหรือค่าจ้างทำหรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ หรือซอฟต์แวร์ (Software) ที่ได้รับการขึ้นทะเบียนจากสำนักงานส่งเสริมเศรษฐกิจดิจิทัล กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม เฉพาะในส่วนที่ไม่เกิน 1 แสนบาท สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2565

นอกจากนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าว ต้องไม่ได้รับสิทธิยกเว้นนิติบุคคลตามพระราชกฤษฎีกาอื่นที่ออกตามความในประมวลรัษฎากรไม่ว่าทั้งหมดหรือบางส่วน เช่น BOI EEC

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายกำหนดต่อไป สามารถติดตามรายละเอียดได้จาก https://bit.ly/33OY70E

4. ขยายระยะเวลามาตรการภาษีเพื่อสนับสนุนการพัฒนาบุคลากรสำหรับอุตสาหกรรม 4.0 และมาตรการภาษีเพื่อรองรับการย้ายฐานการผลิตของนักลงทุนต่างชาติ (Thailand Plus Package)

เมื่อวันที่ 25 พฤษภาคม 2564 คณะรัฐมนตรีมีมติอนุมัติหลักการ ขยายระยะเวลาการกำหนดสิทธิประโยชน์ทางภาษี เพื่อเป็นการจูงใจนักลงทุนให้มีการส่งเสริมการพัฒนาอุตสาหกรรมและบุคลากรสำหรับอุตสาหกรรม 4.0 ส่งเสริมการลงทุนในเครื่องจักรและโปรแกรมคอมพิวเตอร์ที่เชื่อมต่อกับเครื่องจักรตามโครงการลงทุนในระบบอัตโนมัติ ส่งเสริมการจ้างบุคลากรที่มีทักษะสูง และส่งเสริมการพัฒนาบุคลากรให้มีทักษะสูง ออกไปอีก 2 ปี จากเดิมสิ้นสุดวันที่ 31 ธันวาคม 2563 เป็นสิ้นสุดวันที่ 31 ธันวาคม 2565

5. กำหนดหลักเกณฑ์เพื่อรองรับการบังคับใช้กฎหมาย e -Service

เมื่อวันที่ 25 พฤษภาคม 2564 คณะรัฐมนตรีมีมติอนุมัติหลักการ กำหนดหลักเกณฑ์เพื่อรองรับการบังคับใช้กฎหมาย e -Service ดังนี้

5.1 กำหนดหลักเกณฑ์การจัดทำ การส่ง การรับ และการเก็บรักษาหมายเรียก หนังสือแจ้งให้เสียภาษีอากร แบบ รายงานเอกสารหลักฐานหรือหนังสืออื่นใดด้วยกระบวนการทางอิเล็กทรอนิกส์ สำหรับผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศและอิเล็กทรอนิกส์แพลตฟอร์ม โดยดำเนินการผ่านทางเว็บไซต์ของกรมสรรพากร

5.2 กำหนดหลักเกณฑ์เกี่ยวกับกระบวนการจดทะเบียนภาษีมูลค่าเพิ่มและการแจ้งการเปลี่ยนแปลงรายการทะเบียนภาษีมูลค่าเพิ่มของผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศและอิเล็กทรอนิกส์แพลตฟอร์มในสาระสำคัญ เช่น ชื่อผู้ประกอบการ เว็บไซต์ของผู้ประกอบการและจดหมายอิเล็กทรอนิกส์ของผู้ประกอบการ เป็นต้น โดยให้ดำเนินการด้วยกระบวนการทางอิเล็กทรอนิกส์ผ่านเว็บไซต์ของกรมสรรพากร

ทั้งนี้ หลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายกำหนดต่อไป สามารถติดตามรายละเอียดได้จาก https://bit.ly/3vGPtNJ

คำพิพากษาศาลฎีกาที่น่าสนใจ

คำพิพากษาศาลฎีกาที่ 3615/2561

ระหว่าง บริษัท ท. จำกัด โจทก์

กรมสรรพากร จำเลย

เรื่อง รายจ่ายต้องห้าม กรณีไม่มีหน้าที่ต้องจ่ายตามสัญญา

ประเด็นข้อพิพาท : เงินค่าเบี้ยประกันภัยที่โจทก์จ่ายให้บริษัท อ. เพื่อเป็นการประกันความเสี่ยงจากการนำลูกหนี้การค้าของบริษัทในเครือของโจทก์ไปขายลดให้ธนาคาร ส. เป็นรายจ่ายต้องห้ามหรือไม่

ข้อเท็จจริง : โจทก์ประกอบธุรกิจการลงทุนและการให้บริการด้านการตลาด และการจัดการแก่บุคคลอื่น รวมทั้งบริษัทในเครือจำนวน 3 บริษัท (“บริษัทในเครือ”) และโจทก์ได้ทำสัญญาให้บริการจัดการธุรกิจด้านสินเชื่อแก่บริษัทในเครือ โดยโจทก์จะนำหนี้ของลูกหนี้การค้าของบริษัทในเครือที่ยังไม่ถึงกำหนดชำระไปขายลดให้กับธนาคาร ส. แต่ธนาคาร ส.จะทำสัญญาซื้อขายหนี้ดังกล่าว ก็ต่อเมื่อหนี้ของลูกหนี้การค้านั้น ๆ ได้ทำประกันภัยไว้ โจทก์จึงชำระค่าเบี้ยปรับประกันภัยหนี้ของลูกหนี้การค้าของบริษัทในเครือให้กับบริษัท อ. เพื่อให้บริษัท อ. เป็นผู้ค้ำประกันธนาคาร ส. แทนการที่โจทก์จะต้องทำสัญญาเป็นผู้ค้ำประกันกับธนาคาร ส. โดยตรง และโจทก์ได้นำรายจ่ายค่าเบี้ยประกันภัยนั้นไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล

จำเลยได้ให้การว่า การที่ธนาคาร ส. ผู้ซื้อลูกหนี้การค้าจากบริษัทในเครือของโจทก์ได้กำหนดเงื่อนไขไว้ว่า จะต้องทำประกันภัยลูกหนี้การค้าด้วย ย่อมเป็นหน้าที่ของบริษัทในเครือแต่ละบริษัทที่จะต้องชำระค่าเบี้ยประกันภัยนั้น ตามสัดส่วนจำนวนและมูลค่าของบัญชีลูกหนี้การค้าของตน นอกจากนี้ในสัญญา ไม่มีข้อความกำหนดให้โจทก์ซึ่งเป็นผู้รับจ้างจะต้องรับผิดชอบค่าใช้จ่ายต่าง ๆ อันเป็นผลสืบเนื่องมาจากการจัดการให้บริการของโจทก์ แต่กลับปรากฏว่าในสัญญาข้อ 3 ว่า กรณีที่โจทก์ได้ดูแลจัดการให้บริษัทในเครือตามสัญญาไปแล้วมีค่าใช้จ่ายที่เกิดขึ้นอันเนื่องมาจากการบริหารจัดการธุรกิจภายใต้การดูแลและการบริหารงานของโจทก์ ค่าใช้จ่ายนั้น ๆ ย่อมเป็นของบริษัทในเครือ หากโจทก์ได้ทดรองออกค่าใช้จ่ายนั้นไปก่อนบริษัทในเครือจะต้องจ่ายเงินดังกล่าวคืนให้โจทก์ด้วย ค่าเบี้ยประกันที่โจทก์อ้างว่าตนได้จ่ายไปนั้น จึงมีลักษณะเป็นเงินทดรองจ่ายแทนบริษัทในเครือซึ่งจะต้องมีการเรียกคืนตามสัญญา รายจ่ายดังกล่าวมิใช่รายจ่ายเพื่อกิจการของโจทก์โดยเฉพาะ ถือเป็นรายจ่ายต้องห้ามไม่ให้นำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล

คำพิพากษา : ศาลฎีกาพิจารณาแล้วเห็นว่า ตามสัญญาให้บริการจัดการธุรกิจด้านงานสินเชื่อ ระหว่างโจทก์กับบริษัทในเครือตามสัญญาตามข้อเท็จจริงข้างต้นกำหนดว่า หากมีค่าใช้จ่ายใด ๆ เกิดเนื่องจากการปฏิบัติตามสัญญานี้ ซึ่งโจทก์ได้ทดรองจ่ายไปก่อน บริษัทในเครือจะต้องชดใช้เงินจำนวนดังกล่าวคืนให้แก่โจทก์ทั้งหมด ซึ่งสัญญาระบุไว้ชัดเจนว่าให้บริษัทในเครือเป็นผู้จ่าย ไม่ใช่หน้าที่ของโจทก์โดยตรง และไม่ปรากฏว่าโจทก์มีหน้าที่หรือความจำเป็นอย่างไรที่ต้องไปจ่ายแทนบริษัทในเครือทั้งสาม และค่าเบี้ยประกันภัยที่โจทก์ได้จ่ายไปผลประโยชน์ส่วนใหญ่ก็ตกแก่บริษัทในเครือของโจทก์ ดังนั้น จากพยานหลักฐานที่โจทก์นำสืบมานั้นยังไม่มีน้ำหนักให้รับฟังได้ว่า เงินค่าเบี้ยประกันภัยที่โจทก์จ่ายเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการของโจทก์โดยเฉพาะ ดังนั้น จึงเป็นรายจ่ายต้องห้ามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

ความเห็น : ผู้เขียนเห็นพ้องด้วยกับคำพิพากษาของศาลฎีกา เนื่องด้วยในการประกอบธุรกิจนั้น แม้จะเป็นบริษัทในเครือเดียวกัน แต่ในทางกฎหมายแล้ว แต่ละบริษัทถือเป็นนิติบุคคลแยกต่างหากจากกันอย่างชัดเจน และแต่ละบริษัทก็จะต่างมีหน้าที่ดำเนินกิจการของตนให้เกิดประโยชน์สูงสุดแก่บริษัท และแบกรับภาระค่าใช้จ่ายตามความเหมาะสม จากคำพิพากษาข้างต้น การที่สัญญาให้บริการจัดการธุรกิจด้านงานสินเชื่อระหว่างโจทก์กับบริษัทในเครือได้ระบุไว้ชัดเจนว่าบริษัทในเครือเป็นผู้มีหน้าที่ต้องจ่ายค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินการตามสัญญาดังกล่าว ไม่ใช่หน้าที่ของโจทก์โดยตรง การที่โจทก์ได้จ่ายค่าประกันภัยดังกล่าวทั้งที่ตนไม่มีหน้าที่ต้องจ่าย ย่อมเป็นการแบกรับภาระแก่บริษัทเกินสมควร อีกทั้งผลประโยชน์แห่งการทำจ่ายค่าประกันภัยนั้นส่วนใหญ่ก็เป็นประโยชน์กับบริษัทในเครือไม่ใช่โจทก์ รายจ่ายดังกล่าวจึงไม่เกี่ยวข้องกับกิจการ ถือเป็นรายจ่ายต้องห้าม โจทก์ไม่สามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้

นางสาวเมษยา สีลาวรรณ

หากท่านมีคำถามหรือข้อสงสัยเพิ่มเติมใด ๆ เกี่ยวกับกฎหมายภาษีอากร สามารถติดต่อได้ที่

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

2/2 อาคารภักดี ชั้น 2 ถนนวิทยุ แขวงลุมพินี เขตปทุมวัน กรุงเทพมหานคร 10330

หรือโทรศัพท์ติดต่อได้ที่ 0-2680-9716

Email: Maysayas@dlo.co.th