สุนทรี จุงเลียก

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

เมื่อวันที่ 24 กุมภาพันธ์ 2559 รัฐได้ออกพระราชกฤษฎีกา (ฉบับที่ 600) พ.ศ.2559 เพื่อขยายเวลาลดอัตราภาษีเงินได้บุคคลธรรมดาในอัตราสูงสุดลดลงจากเดิม 37% เป็น 35% ต่อไปอีก 1 ปี ซึ่งการปรับลดเดิมมีผลสิ้นสุดในปี 2558 แต่การออกพระราชกฤษฎีกาฉบับนี้มีผลให้การลดอัตราภาษีใช้ได้ต่อไปถึงปี 2559

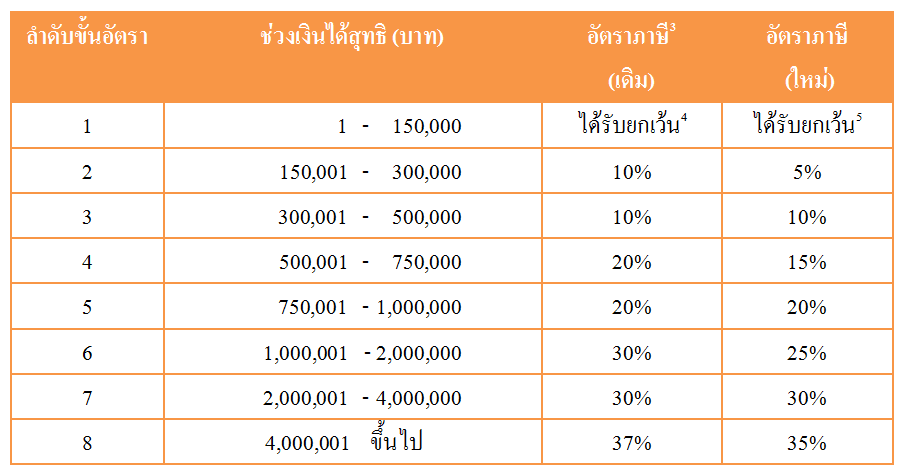

ด้วยเหตุนี้ จึงส่งผลให้ผู้มีเงินได้บุคคลธรรมดาเมื่อได้รับเงินได้สุทธิในปี 2559 และได้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในปี 2560 สามารถคำนวณภาษีเงินได้ดังกล่าวในอัตราภาษีใหม่ที่ได้มีการปรับลดตั้งแต่ปี 2556[1] เรื่อยมาจนถึงปีปัจจุบัน[2] ซึ่งพิจารณาได้ตามตารางเปรียบเทียบอัตราภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากรและอัตราภาษีใหม่ที่มีการปรับลดแล้ว ดังต่อไปนี้

ตารางเปรียบเทียบอัตราภาษีเงินได้บุคคลธรรมดาอัตราใหม่

อย่างไรก็ตาม แม้พระราชกฤษฎีกา (ฉบับที่ 600) พ.ศ.2559 ดังกล่าว จะกำหนดให้เงินได้สุทธิในส่วนที่ไม่เกิน 150,000 บาท เสียภาษีในอัตราร้อยละ 5 ก็ตาม แต่ทั้งนี้ เนื่องจากมีพระราชกฤษฎีกา (ฉบับที่ 470) พ.ศ.2551 กำหนดให้มีการยกเว้นภาษีสำหรับเงินได้สุทธิในส่วนที่ไม่เกิน 150,000 บาท นับตั้งแต่ปี 2551 เป็นต้นไปโดยมิได้กำหนดระยะเวลาสิ้นสุดไว้ ดังนั้น หากเป็นการคำนวณภาษีตามหลักเกณฑ์ที่กำหนดให้หักค่าใช้จ่ายและค่าลดหย่อนต่างๆ[6] แล้วจึงนำมาคำนวณภาษีตามตารางอัตราภาษีเงินได้บุคคลธรรมดา ผู้มีเงินได้ยังคงได้รับยกเว้นภาษีจากเงินได้ในส่วนที่ไม่เกิน 150,000 บาท ข้างต้นเช่นเดิม เช่น การคำนวณภาษีหัก ณ ที่จ่าย กรณีจ่ายเงินเดือน , ค่านายหน้า เป็นต้น[7] ซึ่งกำหนดให้หักรายจ่ายและค่าลดหย่อนตามหลักเกณฑ์ตามมาตรา 48 (1) แห่งประมวลรัษฎากร ก่อนคำนวณภาษีตามตารางอัตราภาษี

แต่หากเป็นการหักภาษีโดยกฎหมายกำหนดไม่ให้หักรายจ่ายและค่าลดหย่อนตามหลักเกณฑ์ของมาตรา 48 (1) แห่งประมวลรัษฎากร โดยผู้มีเงินได้ใช้สิทธิเลือกเสียภาษีโดยไม่นำไปรวมคำนวณกับเงินได้อื่น ผู้มีเงินได้จะถูกหักภาษีตั้งแต่ 1 บาทแรก โดยไม่สามารถใช้สิทธิในการได้รับยกเว้นภาษีสำหรับเงินได้สุทธิในส่วนที่ไม่เกิน 150,000 บาทนั้น เช่นกรณีการคำนวณภาษีเงินได้บุคคลธรรมดา เนื่องจากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร[8] หรือเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน[9]นั้น จะไม่ได้รับสิทธิยกเว้นภาษีในส่วนที่ไม่เกิน 150,000 บาท สำหรับการคำนวณหักภาษี ณ ที่จ่าย ดังนั้น ผู้มีเงินได้ดังกล่าวจึงต้องถูกหักภาษีเงินได้บุคคลธรรมดาจากเงินได้สุทธิทั้งจำนวน โดยไม่ได้รับยกเว้นภาษีสำหรับเงินได้สุทธิในส่วนที่ไม่เกิน 150,000 บาท

อย่างไรก็ตาม หากผู้มีเงินได้ประสงค์จะนำเงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร หรือเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานดังกล่าวไปรวมคำนวณกับเงินได้อื่น เมื่อนำไปรวมแล้วหักค่าใช้จ่ายและค่าลดหย่อนตามมาตรา 48 (1) แห่งประมวลรัษฎากรแล้ว กรณีย่อมได้รับสิทธิยกเว้นภาษีจากเงินได้ในส่วนที่ไม่เกิน 150,000 บาทอีกครั้ง ทั้งนี้ ผู้มีเงินได้ควรเปรียบเทียบด้วยว่า การนำเงินได้ที่สามารถใช้สิทธิแยกคำนวณได้หากเลือกนำไปรวมคำนวณจะทำให้ฐานภาษีสูงและเสียภาษีมากขึ้นตามไปด้วยหรือไม่

[1] พระราชกฤษฎีกา (ฉบับที่ 575) พ.ศ.2556

[2] พระราชกฤษฎีกา (ฉบับที่ 600) พ.ศ.2559

[3]บัญชีอัตราภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร

[4] พระราชกฤษฎีกา (ฉบับที่ 470) พ.ศ.2551

[5] เพิ่งอ้าง

[6] ประมวลรัษฎากรมาตรา 48 (1)

[7] ประมวลรัษฎากรมาตรา 50 (1)

[8] ประมวลรัษฎากรมาตรา 48 (4)

[9] ประมวลรัษฎากรมาตรา 48 (5)