ตามที่ได้มีการประกาศใช้กฎหมายเกี่ยวกับ Transfer Pricing ซึ่งกำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (“บริษัทที่มีความสัมพันธ์กัน”) มีหน้าที่ต้องดำเนินการตามที่กฎหมายกำหนด ได้แก่

- จัดทำรายงานข้อมูลเกี่ยวกับบริษัทที่มีความสัมพันธ์กันและมูลค่ารวมของธุรกรรมระหว่างกันในแต่ละรอบระยะเวลาบัญชี (“Disclosure Form”) และยื่นต่อกรมสรรพากรภายใน 150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี[1]

- จัดทำเอกสารหรือหลักฐานแสดงข้อมูลที่จำเป็น สำหรับการวิเคราะห์ข้อกำหนดของธุรกรรมระหว่างบริษัทที่มีความสัมพันธ์กัน (“TP Document”) เนื่องจากภายใน 5 ปี นับแต่ยื่น Disclosure Form เจ้าพนักงานประเมินอาจส่งหนังสือแจ้งให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนำส่งเอกสารหรือหลักฐานดังกล่าวก็ได้[2]

- จัดทำข้อมูลเกี่ยวกับรายการแจ้งข้อความตามรายงานข้อมูลรายประเทศ (Country-by-Country Report: CBCR) โดยกฎหมายกำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลของกลุ่มบริษัทหรือห้างหุ้นส่วนนิติบุคคลข้ามชาติตามที่กฎหมายกำหนด มีหน้าที่แจ้งข้อความตามรายงานข้อมูลรายประเทศ (Country-by-Country Report) ตาม Country-by-Country Reporting XML Schema ที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา(The Organization for Economic Co-operation and Development) กำหนด เป็นภาษาอังกฤษ ต่อเจ้าพนักงานประเมินพร้อมกับการยื่นแบบ ภ.ง.ด.50[3]

ในตอนที่ 5 นี้ ผู้เขียนจะได้อธิบายถึงการจัดเตรียมเอกสารหรือหลักฐานแสดงข้อมูลที่จำเป็น สำหรับการวิเคราะห์ข้อกำหนดของธุรกรรมระหว่างบริษัทที่มีความสัมพันธ์กัน (TP Document) ตามที่กฎหมายกำหนดให้บริษัทที่มีความสัมพันธ์กันจัดทำ โดยพิจารณาตามมาตรา 71 ตรี แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407) (“ประกาศฉบับที่ 407”) ประกาศฉบับนี้มีผลใช้บังคับสำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งรอบระยะเวลาบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2564 เป็นต้นไป

การจัดเตรียม TP Document ดังกล่าว ตามที่ประกาศฉบับที่ 407 กำหนด บริษัทที่มีความสัมพันธ์กัน สามารถจัดเตรียมข้อมูลโดยประกอบไปด้วยข้อมูล 2 ส่วนสำคัญ ได้แก่

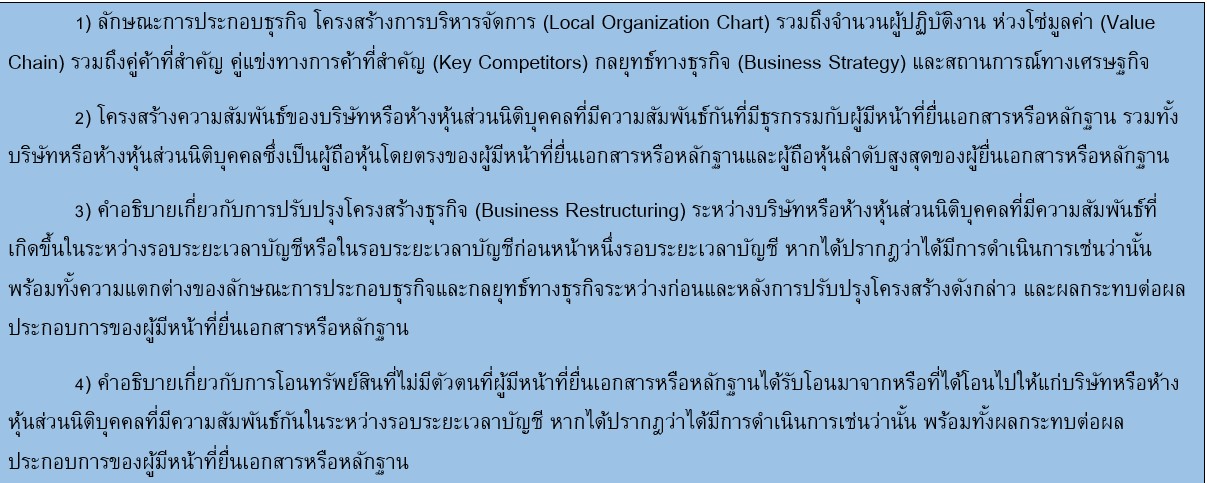

ส่วนที่ 1 เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน[4]

ส่วนที่ 2 เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับธุรกรรมที่ถูกควบคุมของผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน[5]

ทั้งนี้ ในแต่ละส่วนต่างก็มีรายละเอียดของข้อมูลที่บริษัทที่มีความสัมพันธ์กันจะต้องจัดเตรียมอีกหลายรายการ ซึ่งข้อมูลนั้นอาจเป็นข้อมูลที่บริษัทได้จัดทำไว้อยู่แล้ว เพียงแต่ต้องรวบรวมให้เป็นหมวดหมู่ หรือเป็นข้อมูลที่บริษัทยังไม่เคยได้มีการจัดเตรียมไว้ จึงต้องจัดเตรียมเพิ่มเติม ดังนั้น เพื่อเป็นแนวทางประกอบการจัดเตรียม TP Document แก่บริษัทที่มีความสัมพันธ์กัน ผู้เขียนจึงสรุปแนวทางการจัดเตรียมข้อมูลแต่ละส่วนดังนี้

ส่วนที่ 1 เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน

เอกสารหรือหลักฐานในส่วนนี้ ส่วนใหญ่เป็นข้อมูลที่บริษัทที่มีความสัมพันธ์กันมีข้อมูลอยู่แล้ว เพียงแต่ต้องรวบรวมให้เป็นหมวดหมู่ชัดเจน หรือจัดทำให้เป็นรูปธรรม โดยเอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน ได้แก่รายการดังต่อไปนี้

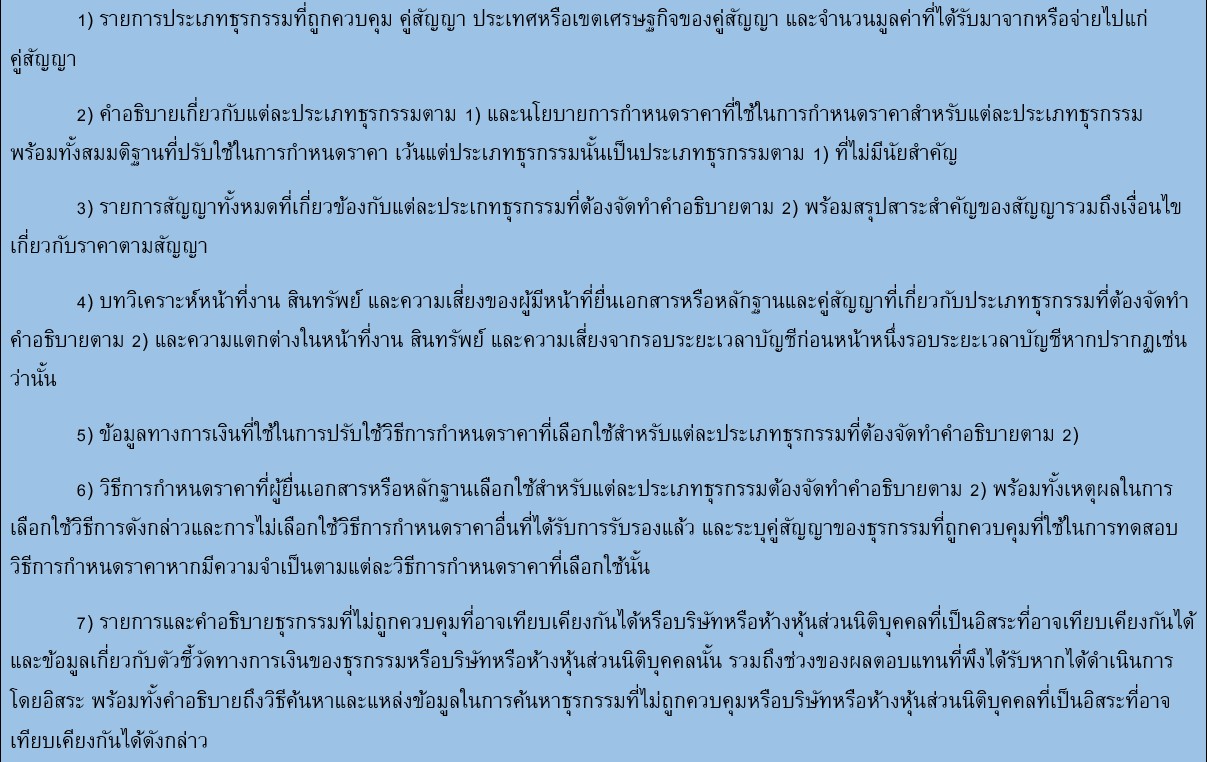

ส่วนที่ 2 เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับธุรกรรมที่ถูกควบคุมของผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน

เอกสารหรือหลักฐานในส่วนนี้ มีทั้งข้อมูลที่บริษัทที่มีความสัมพันธ์กันมีข้อมูลอยู่แล้ว เพียงแต่ต้องรวบรวมให้เป็นหมวดหมู่ชัดเจน หรือจัดทำให้เป็นรูปธรรม และข้อมูลที่บริษัทที่มีความสัมพันธ์กันยังไม่เคยได้มีการจัดเตรียมไว้ จึงต้องจัดเตรียมเพิ่มเติม โดยเอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน ได้แก่รายการดังต่อไปนี้

อย่างไรก็ดี แม้บริษัทที่ความสัมพันธ์กันจะได้จัดเตรียมเอกสารหรือหลักฐานตามส่วนที่ 1 และ 2 แล้ว เจ้าพนักงานประเมินก็อาจมีหนังสือแจ้งความให้บริษัทที่ความสัมพันธ์กันยื่นเอกสารหรือหลักฐานอื่น เพิ่มเติมได้ ดังนั้น หากมีเอกสารอื่นๆ ที่เกี่ยวข้องบริษัทที่ความสัมพันธ์กันอาจจัดเตรียมไว้ล่วงหน้าด้วยก็ได้ นอกจากนี้ ในการจัดทำ TP Document ข้างต้น กฎหมายกำหนดให้บริษัทที่ความสัมพันธ์กันจัดทำเป็นภาษาไทย และยื่นต่อเจ้าพนักงานประเมินผู้ส่งหนังสือแจ้งความ ณ กองบริหารภาษีธุรกิจขนาดใหญ่ กรมสรรพากร หรือสำนักงานสรรพากรพื้นที่ในท้องที่ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นตั้งอยู่ ดังนั้น หากบริษัทที่ความสัมพันธ์กันจัดทำ TP Document เป็นภาษาอื่นนอกจากภาษาไทย อาจพิจารณาดำเนินการแปลเป็นภาษาไทยไว้ด้วย

ที่มา / รายละเอียดเพิ่มเติม

1. ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407)

2. ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 408)

3. Update!!!… 5 ข้อต้องรู้เพื่อเตรียมความพร้อมและรับมือกฎหมาย Transfer Pricing

4. Transfer Pricing ตอนที่ 2 สิ่งที่บริษัทในเครือเดียวกันต้องรู้ก่อนยื่น Disclosure Form สำหรับรอบระยะเวลาบัญชีปี 2562

5. Transfer Pricing ตอนที่ 3 คลายประเด็นสงสัยในการเตรียมข้อมูลสำหรับยื่น Disclosure Form สำหรับรอบระยะเวลาบัญชีปี 2562

6. Transfer Pricing ตอนที่ 4 รู้ก่อนและเตรียมความพร้อมก่อน กับหลักเกณฑ์การปรับปรุงรายได้รายจ่าย

[1] มาตรา 71 ตรี แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407)

[2] มาตรา 71 ตรี แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 407)

[3] มาตรา 17 แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 408)

[4] “ผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน” หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่นในลักษณะของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน และได้รับหนังสือแจ้งความจากเจ้าพนักงานประเมินโดยอนุมัติอธิบดี ให้ยื่นเอกสารหรือหลักฐานแสดงข้อมูลที่จำเป็นสำหรับกรวิเคราะห์ข้อกำหนดของธุรกรรมระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ตรี วรรคสอง แห่งประมวลรัษฎากร

[5] “ธุรกรรมที่ถูกควบคุม” หมายความว่า ธุรกรรมระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน