ประเด็นร้อนแรงสำหรับอสังหาริมทรัพย์กับภาษีที่ดินและสิ่งปลูกสร้าง ตอนที่ 1

วรินทร สะรุโณ

อชิรญาณ์ สุทธิสุนทรินทร์

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

ตอนที่ 1 หลักเกณฑ์การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

ตามที่พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เริ่มใช้บังคับเมื่อวันที่ 13 มีนาคม 2562

และกำหนดให้เริ่มจัดเก็บภาษีตั้งแต่วันที่ 1 มกราคม 2563 นั้น ได้กำหนดหลักเกณฑ์การจัดเก็บไว้ ดังนี้

1 ทรัพย์สินที่ต้องเสียภาษี

1.1 ที่ดิน – หมายถึง พื้นดิน รวมถึงพื้นที่ที่เป็นภูเขาหรือที่มีน้ำด้วย

1.2 สิ่งปลูกสร้าง – โรงเรือน อาคาร ตึก หรือสิ่งปลูกสร้างอย่างอื่น

และรวมถึงห้องชุดหรือแพที่บุคคลอาจใช้อยู่อาศัยได้ หรือที่มีไว้เพื่อหาผลประโยชน์ หรือใช้สอยได้ เช่น

ใช้เป็นที่เก็บสินค้า หรือประกอบอุตสาหกรรม หรือพาณิชยกรรม

2 ผู้มีหน้าที่เสียภาษี

2.1 เจ้าของที่ดินหรือสิ่งปลูกสร้าง ซึ่งสามารถพิจารณาได้ตามเอกสารแสดงกรรมสิทธิ์ของทรัพย์สินแต่ละประเภท

2.2 ผู้ครอบครองหรือทำประโยชน์ในที่ดิน หรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ

2.3 ผู้มีหน้าที่ชำระภาษีแทนผู้เสียภาษีตามพระราชบัญญัตินี้

3 ฐานภาษี หมายถึง มูลค่าทั้งหมดของที่ดินหรือสิ่งปลูกสร้าง ที่ต้องนำไปคำนวณเพื่อเสียภาษี ตามหลักเกณฑ์ ดังนี้

3.1 ที่ดิน – ใช้ราคาประเมินทุนทรัพย์ต่อตารางวาของกรมที่ดิน คูณด้วยพื้นที่ ได้เท่าใดเป็นฐานภาษีของที่ดิน

ทั้งนี้ กรณีที่ดินหลายแปลงอยู่ติดกันและเป็นเจ้าของเดียวกัน ให้คำนวณมูลค่าที่ดินทั้งหมดรวมกันเป็นฐานภาษี

3.2 สิ่งปลูกสร้าง – ใช้ราคาประเมินทุนทรัพย์สิ่งปลูกสร้างต่อตารางเมตร คูณด้วยพื้นที่สำหรับใช้ทำประโยชน์

แล้วหักค่าเสื่อมราคา ได้เท่าใดเป็นฐานภาษี

3.3 อาคารชุด หรือห้องชุด – ใช้ราคาประเมินทุนทรัพย์อาคารชุด หรือห้องชุด เป็นฐานภาษี

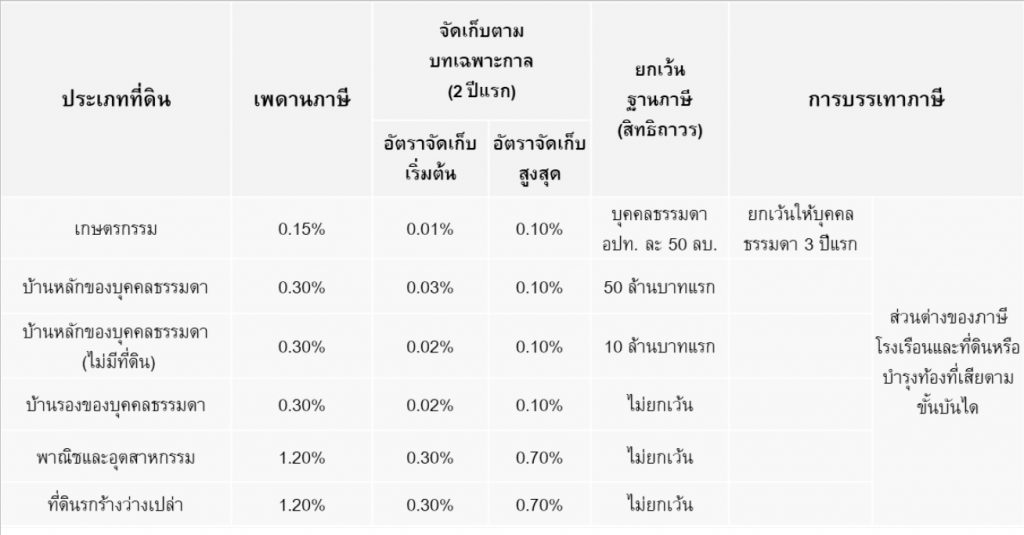

4 อัตราภาษี

อัตราภาษีแบ่งตามประเภทการใช้ประโยชน์ของทรัพย์สิน โดยใน 2 ปีแรก (2563 – 2564)

จะจัดเก็บตามอัตราภาษีก้าวหน้า ดังนี้

4.1 ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เพื่อประกอบเกษตรกรรม จะมีอัตราภาษีต่ำสุด โดยเริ่มต้นที่ล้านละ 100

บาท สูงสุดที่ล้านละ 1,000 บาท และยกเว้นภาษีให้บุคคลธรรมดาที่เป็นเจ้าของกรรมสิทธิ์ใน 3 ปีแรก ทั้งนี้

การประกอบเกษตรกรรมต้องเป็นไปตามหลักเกณฑ์ที่กฎหมายจะใช้บังคับต่อไป

4.2 ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เพื่อที่อยู่อาศัย ซึ่งแบ่งออกเป็น 3 ประเภทย่อย ดังนี้

4.2.1 บุคคลธรรมดาเป็นเจ้าของที่ดินและสิ่งปลูกสร้าง โดยใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้าน

(บ้านหลังหลัก) เริ่มต้นที่ล้านละ 300 บาท สูงสุดที่ล้านละ 1,000 บาท และจะได้รับยกเว้นฐานภาษี 50

ล้านบาทแรก

4.2.2 บุคคลธรรมดาเป็นเจ้าของสิ่งปลูกสร้าง โดยใช้เป็นที่อยู่อาศัยและมีชื่อในทะเบียนบ้าน

(เจ้าของสิ่งปลูกสร้าง) เริ่มต้นที่ล้านละ 200 บาท สูงสุดที่ล้านละ 1,000 บาท และจะได้รับยกเว้นฐานภาษี

10 ล้านบาทแรก

4.2.3 บุคคลธรรมดาเป็นเจ้าของที่ดินและสิ่งปลูกสร้าง โดยใช้เป็นที่อยู่อาศัยกรณีอื่น (บ้านหลังรอง)

เริ่มต้นที่ล้านละ 200 บาท สูงสุดที่ล้านละ 1,000 บาท แต่จะไม่ได้รับยกเว้นฐานภาษี

4.3 ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อย่างอื่น เช่น ประกอบธุรกิจ ใช้เป็นที่ตั้งโรงงาน สำนักงาน เป็นต้น

เริ่มต้นที่ล้านละ 3,000 บาท สูงสุดที่ล้านละ 7,000 บาท

4.4 ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ เริ่มต้นที่ล้านละ 3,000 บาท

สูงสุดที่ล้านละ 7,000 บาท โดยจะมีการเพิ่มอัตราภาษี

กรณีทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพติดต่อกันเกินกว่า 3 ปี

สำหรับการดำเนินการขององค์กรปกครองส่วนท้องถิ่นซึ่งเป็นผู้มีหน้าที่จัดเก็บภาษีดังกล่าวนั้น

อยู่ระหว่างการจัดทำและแจ้งบัญชีรายการทรัพย์สิน (ที่ดินและสิ่งปลูกสร้าง หรืออาคารชุด)

เพื่อให้ผู้มีหน้าที่เสียภาษีรับทราบทรัพย์สินที่ต้องเสียภาษีและดำเนินการแก้ไขให้ถูกต้อง หลังจากนั้น

ก็จะมีการแจ้งการประเมินภาษีมายังผู้มีหน้าที่เสียภาษีภายในเดือนกุมภาพันธ์ 2563 และให้ชำระภาษีภายในเดือนเมษายน

2563 แต่ปัจจุบันตามหนังสือการขยายกำหนดเวลาดำเนินการตาม พ.ร.บ. ฉบับนี้ ของกระทรวงมหาดไทย ฉบับลงวันที่ 11

ธันวาคม 2562 ได้มีการขยายเวลาการแจ้งการประเมินออกไปเป็นภายในเดือนมิถุนายน 2563

และเวลาการชำระภาษีภายในเดือนสิงหาคม 2563

ทั้งนี้ สำหรับหลักเกณฑ์การใช้ประโยชน์ทรัพย์สินแต่ละประเภทจะเป็นอย่างไร

เมื่อได้รับหนังสือแจ้งการประเมินภาษีแล้วจะต้องดำเนินการอย่างไร และหากไม่เห็นด้วยจะต้องดำเนินการอย่างไรนั้น

ติดตามได้ในตอนต่อไปครับ/ค่ะ

หากท่านมีคำถามหรือข้อสงสัยเพิ่มเติมใด ๆ เกี่ยวกับกฎหมายภาษีอากร สามารถติดต่อได้ที่

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

2/2 อาคารภักดี ชั้น 2 ถนนวิทยุ แขวงลุมพินี เขตปทุมวัน กรุงเทพมหานคร 10330

โทรศัพท์ติดต่อได้ที่ 0-2680-9725 Email: warinthorns@dlo.co.th