ผกามาศ สงวนราษฎร์

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

สืบเนื่องจากรัฐบาลได้มีนโยบายส่งเสริมและจูงใจให้ผู้ประกอบการภาคเอกชนจัดให้มีการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม เพื่อเพิ่มขีดความสามารถในการแข่งขัน จากเดิมกำหนดให้ยกเว้นภาษีเงินได้นิติบุคคลโดยให้ลงเป็นรายจ่ายได้เป็น 2 เท่า[1] สำหรับรายจ่ายในการวิจัยและพัฒนาเทคโนโลยีที่เป็นการวิจัยอุตสาหกรรมขั้นพื้นฐานและการวิจัยเชิงประยุกต์[2] ที่จ่ายให้แก่หน่วยงานของรัฐหรือเอกชนตามที่รัฐมนตรีประกาศกำหนด[3] แต่ปัจจุบันพระราชกฤษฎีกาฯ (ฉบับที่ 598) พ.ศ. 2559 ได้ออกมายกเลิกกฎหมายดังกล่าวและกำหนดให้สิทธิประโยชน์แก่ผู้ประกอบการภาคเอกชนเพิ่มขึ้นโดยสามารถลงเป็นรายจ่ายได้เพิ่มขึ้นสูงสุดถึง 3 เท่าของรายจ่ายจริง โดยมีหลักเกณฑ์ ดังนี้

1. ผู้ประกอบการที่จะใช้สิทธิยกเว้นภาษีเงินได้นี้ ต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามประมวลรัษฎากร มาตรา 39 และจะต้องไม่นำรายจ่ายที่ได้จ่ายไปเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมนี้ ไปใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลสำหรับกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ไม่ว่าทั้งหมดหรือบางส่วน

2. ผู้ประกอบการจะได้ยกเว้นภาษี เฉพาะเงินได้ส่วนที่จ่ายไปเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมให้แก่หน่วยงานของรัฐหรือเอกชนที่อธิบดีประกาศกำหนดในราชกิจจานุเบกษา เพิ่มขึ้นอีก 1 เท่า จึงเป็นจำนวน 2 เท่าของรายจ่ายที่ได้จ่ายไปจริง[4]

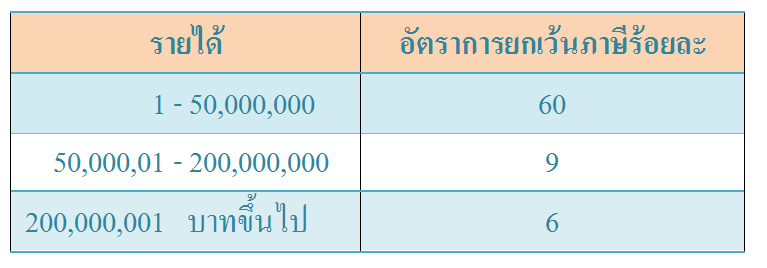

3. ผู้ประกอบการจะได้ยกเว้นภาษีเพิ่มอีก 1 เท่าจากข้อ 2 สำหรับเงินได้ส่วนที่จ่ายไปเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ซึ่งได้จ่ายไปในระหว่างวันที่ 1 มกราคม พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2562 แต่ทั้งนี้ เมื่อรวมกับเงินในข้อ 2. แล้วต้องไม่เกินร้อยละของรายได้ที่ต้องนำมาคำนวณกำไรสุทธิก่อนหักรายจ่ายใดในรอบระยะเวลาบัญชี[5] ตามตารางดังนี้

เพื่อความเข้าใจ ผู้เขียนขอยกตัวอย่าง ดังนี้

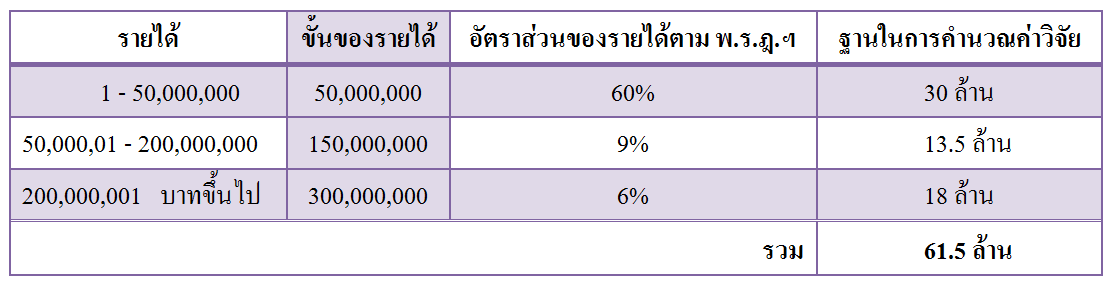

ตัวอย่าง หากในปี 2559 บริษัทหรือห้างหุ้นส่วนนิติบุคคล 3 รายต่างมีรายได้ 500 ล้านบาท โดยแต่ละบริษัทได้จ่ายค่าใช้จ่ายในการวิจัยและพัฒนาแตกต่างกัน ดังนี้

บริษัท A จ่ายเงินค่าวิจัยและพัฒนา 30 ล้านบาท

บริษัท B จ่ายเงินค่าวิจัยและพัฒนา 50 ล้านบาท

บริษัท C จ่ายเงินค่าวิจัยและพัฒนา 80 ล้านบาท

แต่ละบริษัทจึงสามารถหักรายจ่ายได้ดังนี้

1) บริษัท A

บริษัท A มีสิทธิหักรายจ่ายเพื่อการวิจัยฯเท่าแรกตามจำนวนเงินที่ได้จ่ายไปจริง คือ 30 ล้านบาท และหักรายจ่ายเท่าที่ 2 อีก 30 ล้านบาท นอกจากนี้ยังมีสิทธิหักรายจ่ายเท่าที่ 3 ได้ แต่ทั้งนี้เมื่อรวมกับรายจ่ายเท่าที่ 2 แล้วจะต้องไม่เกิน 61.5 ล้านบาท ดังนั้น ตามตารางคำนวณ แม้บริษัท A จะมีสิทธิเต็มที่ตามกฎหมายให้หักรายจ่ายเท่าที่ 3 ได้อีก 31.5 ล้านบาท แต่เนื่องจากบริษัทได้จ่ายจริงไปเพียง 30 ล้านบาท บริษัท A จึงสามารถหักรายจ่ายเท่าที่ 3 ได้เพียง 30 ล้านบาท รวมรายจ่ายที่บริษัท A มีสิทธิหักได้ทั้งสิ้นเท่ากับ 90 ล้านบาท

2) บริษัท B

บริษัท B มีสิทธิหักรายจ่ายเพื่อการวิจัยฯเท่าแรกตามจำนวนเงินที่ได้จ่ายไปจริง คือ 50 ล้านบาท และหักรายจ่ายเท่าที่ 2 อีก 50 ล้านบาท นอกจากนี้ยังมีสิทธิหักรายจ่ายเท่าที่ 3 แต่เมื่อรวมกับรายจ่ายเท่าที่ 2 แล้วจะต้องไม่เกิน 61.5 ล้านบาท ดังนั้น บริษัท B จึงสามารถหักรายจ่ายเท่าที่ 3 ได้อีก 11.5 ล้านบาท รวมรายจ่ายที่บริษัท B มีหักได้ทั้งสิ้นเท่ากับ 111.5 ล้านบาท

3) บริษัท C

บริษัท C มีสิทธิหักรายจ่ายเท่าแรกตามจำนวนเงินที่ได้จ่ายไปจริง คือ 80 ล้านบาท และหักรายจ่ายเท่าที่ 2 อีก 80 ล้านบาท แต่บริษัท C ไม่มีสิทธิหักรายจ่ายเท่าที่ 3 เพราะเมื่อรวมรายจ่ายเท่าที่ 3 กับรายจ่ายเท่าที่ 2 แล้วมีจำนวนเกินกว่า 61.5 ล้านบาท ดังนั้นรายจ่ายทั้งสิ้นที่บริษัท C มีสิทธิได้รับยกเว้นเท่ากับ 160 ล้านบาท

สรุปเงื่อนไขการหักรายจ่ายเท่าที่ 3:

บริษัท A มีสิทธิหักรายจ่ายเท่าที่ 3 = 61.5 – 30 = 31.5 ล้าน เมื่อจ่ายจริง 30 ล้านบาทหักได้ 30 ล้านบาท

บริษัท B มีสิทธิหักรายจ่ายเท่าที่ 3 = 61.5 – 50 = 11.5 ล้าน เมื่อจ่ายจริง 50 ล้านบาทหักได้ 11.5 ล้านบาท

บริษัท C มีสิทธิหักรายจ่ายเท่าที่ 3 = 61.5 – 80 = 0 แม้ว่าจะจ่ายจริง 80 ล้านบาท ก็หักรายจ่าย 3 เท่าไม่ได้

ท้ายที่สุด นอกจากการทำวิจัยและพัฒนาเทคโนโลยีจะทำให้เกิดนวัตกรรมในการลดต้นทุน สร้างผลิตภัณฑ์และบริการใหม่ๆที่จะทำให้ผู้ประกอบการภาคเอกชนมีรายได้เพิ่มขึ้นแล้ว ยังเพิ่มขีดความสามารถในการแข่งขันกับต่างประเทศด้วย ดังนั้น หากท่านเป็นผู้ประกอบการที่ได้จ่ายเงินเพื่อทำวิจัยและพัฒนาเทคโนโลยีซึ่งทำให้กิจการของท่านเติบโตทางเศรษฐกิจอย่างยั่งยืนแล้ว ท่านยังสามารถรับสิทธิประโยชน์ในการหักรายจ่ายได้ 3 เท่า โดยการวางแผนการจ่ายเงินค่าวิจัยดังกล่าวในแต่ละปีภาษี ไม่ให้เกินฐานรายได้ เพื่อประโยชน์สูงสุดในทางภาษี

——————————————————-