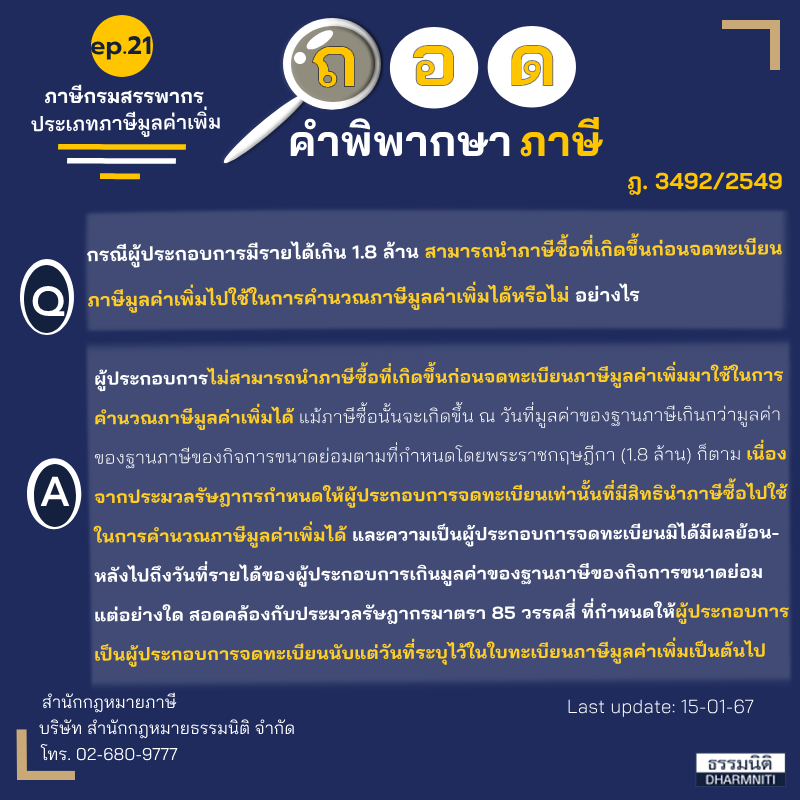

คำชี้แจงกรมสรรพากร เรื่องการซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และการซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF)

กรมสรรพากรได้ออกคำชี้แจงฯ เรื่องการซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และการซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) เมื่อวันที่ 11 มกราคม 2559 เพื่อให้เกิดความเข้าใจในการคำนวณสิทธิประโยชน์ทางภาษีที่ได้รับจากการซื้อ RMF และ LTF ตามประกาศอธิบดีเกี่ยวกับภาษีเงินได้ (ฉบับที่ 169 – ฉบับที่ 171) กำหนดให้ใช้สิทธิประโยชน์จากการซื้อ RMF และ LTF ได้อย่างละไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น แต่ไม่เกิน 500,000 บาท

ซึ่งคำว่า “เงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น” นั้น รวมถึงเงินได้ที่มีสิทธิเลือกเสียภาษีโดยไม่ต้องนำมารวมคำนวณภาษีกับเงินได้อื่นด้วย เช่น

1. เงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน (ไม่รวมเงินได้ที่ได้รับยกเว้น 300,000 บาท ตามข้อ 2 (51) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509))

2. เงินปันผลที่ไม่ได้รับยกเว้นภาษีเงินได้

3. เงินส่วนแบ่งกำไรจากกองทุนรวมที่ผู้เสียภาษีถูกหักภาษี ณ ที่จ่ายไว้ แต่ไม่ขอรับเงินภาษีที่ถูกหักคืน หรือไม่ขอเครดิตเงินภาษีที่ถูกหัก ไม่ว่าทั้งหมดหรือบางส่วน

4. ดอกเบี้ยรับจากธนาคารพาณิชย์ (ไม่รวมถึงเงินได้ที่ได้รับยกเว้นภาษี)

5. เงินบำเหน็จ

6. กำไรจากการขายหน่วยลงทุน LTF ที่ไม่ได้รับยกเว้นภาษีเงินได้ตามข้อ 2 (67) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)

7. เงินจากกองทุนสำรองเลี้ยงชีพ ที่ไม่ได้รับยกเว้นภาษีเงินได้ตามข้อ 2 (36) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)

นอกจากนี้ ในกรณีที่ผู้มีเงินได้อายุไม่ต่ำกว่า 65 ปีได้รับสิทธิยกเว้นภาษีเงินได้บุคคลธรรมดาส่วนที่ไม่เกิน 190,000 บาท หรือกรณีที่ผู้มีเงินได้เป็นผู้พิการที่ได้รับสิทธิยกเว้นภาษีเงินได้บุคคลธรรมดาส่วนที่ไม่เกิน 60,000 บาท ก็ไม่ต้องหักเงินได้ส่วนที่ได้รับยกเว้นดังกล่าวออกจากฐานเงินได้ในการคำนวณ RMF และ LTF

ทั้งนี้ การหักสิทธิประโยชน์ RMF และ LTF ให้คำนวณหลังนำเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากรหักตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว

ที่มา : กรมสรรพากร